☑️ 2026年3月期の営業収益は前年度比27%増の3807億円となり調整後EBITDAは1111億円を記録

☑️ ユーザーのポイント特典付与条件を変更し2026年6月より本人確認(eKYC)完了者に限定

☑️ 決済データを活用した加盟店向けデータレンディングを本格展開し金融サービスの拡充を加速

PayPayは2026年5月7日、2026年3月期(2025年4月1日~2026年3月31日)通期および第4四半期の決算を発表しました。通期の連結営業収益は前年度比27%増の3807億円、調整後EBITDAは同89%増の1111億円となり、決済手数料を中心とする事業構造から、貸出や証券業務を含む総合金融サービスへの移行が収益の拡大に寄与しています。

決済事業から総合金融プラットフォームへの移行背景

PayPayの2026年3月期の業績は、決済セグメントの継続的な成長と、金融サービスセグメントの急速な拡大が牽引しました。経営指標として成長性(営業収益の増加率27%)と収益性(調整後EBITDAマージン29%)の合算値である「Rule of X」が56に達しており、両輪での事業拡大が進んでいます。

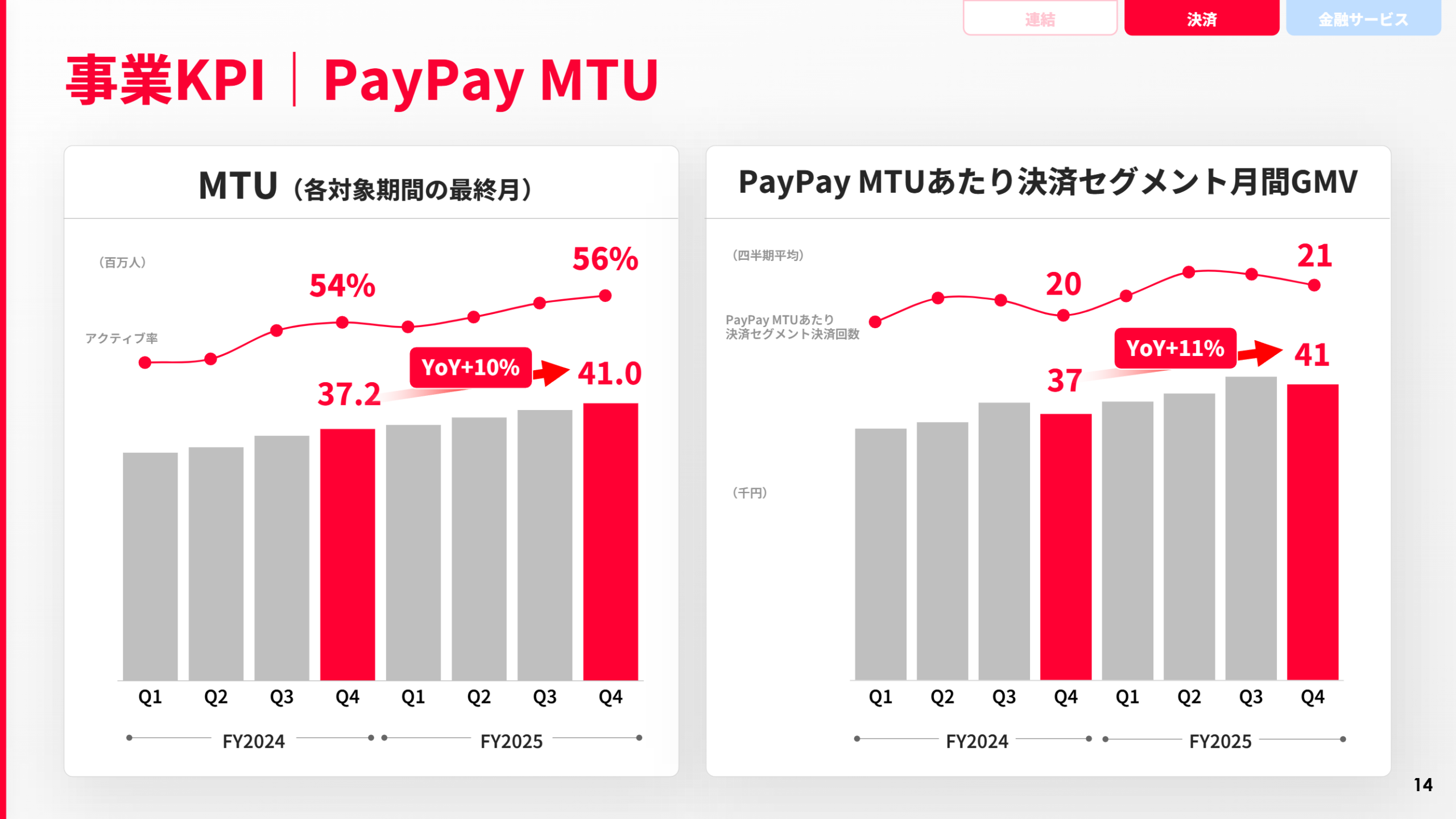

決済セグメントの取扱高(GMV)は前年度比23%増の19.0兆円となりました。月間取引ユーザー数(MTU)は4097万人まで増加し、決済頻度の増加や平均決済単価の上昇が取扱高を押し上げています。また、同セグメントの営業収益をGMVで除したテイクレートは1.65%(第4四半期)へと向上しました。これは、決済手数料率が相対的に高いオンライン決済の構成比が上昇したことや、PayPayカードが提供するリボ払い・分割払い・キャッシングなどの金融関連残高の拡大に伴う金利収益の増加が主な要因です。

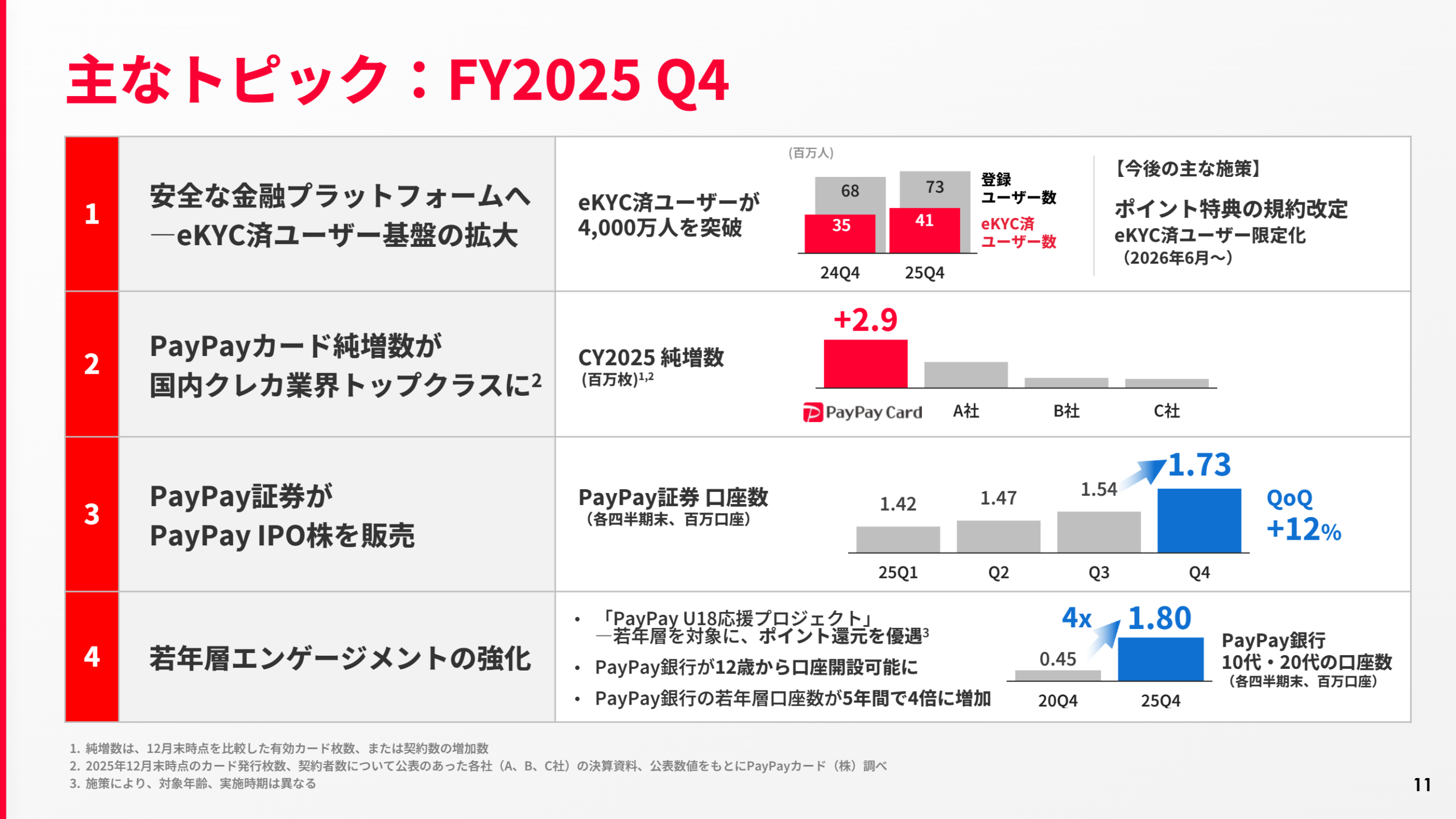

金融サービスセグメントの営業収益は前年度比35%増の724億円となりました。PayPay銀行の口座数が1000万口座を突破したほか、住宅ローンを中心とした貸出残高は1.2兆円へと拡大しました。PayPay証券は、PayPayの米国預託株式(IPO株式)の国内リテール投資家向け販売を実施したことなどにより口座数が増加し、通期で初の営業黒字を達成しています。

本人確認(eKYC)必須化に伴うポイント制度の変更

金融サービスの相互利用を促進し、安全なプラットフォームを構築するため、PayPayはオンライン本人確認(eKYC)の推進を事業の重要施策と位置づけています。2026年3月末時点でeKYC済みユーザー数は4000万人を突破し、登録ユーザーの半数以上を占める規模となりました。

これに伴い、ユーザーのリワードプログラムである「PayPayステップ」の運用が変更されます。2026年6月2日以降、eKYCが未完了のユーザーについては、同プログラムにおけるポイント付与および特典付与の対象外となります。

加盟店向けデータレンディングの仕組みと実務フロー

金融サービスの再定義の一環として、PayPay銀行を通じて加盟店向けのデータレンディングサービス「PayPay店舗専用ローン」が2026年4月より本格的に開始されました。これは2024年3月から提供してきた資金調達サービスを発展させたものです。

従来の銀行貸出プロセスでは、財務諸表の提出や対面での審査など手続きに時間を要していましたが、本サービスではPayPayの決済データを基にした独自の与信モデルを活用します。対象となる加盟店には管理画面「PayPay for Business」を通じて条件が提示され、スマートフォンからの操作により最短1分程度で資金にアクセスできる仕組みが構築されています。

従来との差分と若年層ユーザーの獲得施策

決済機能の利用に留まらず、銀行や証券、クレジットカードといった金融機能への送客(クロスセル)が従来のビジネスモデルとの明確な差分となります。決済ユーザー(MTU)の基盤に対して、eKYCを完了したユーザーに銀行口座や証券口座の開設を促す導線が整備されており、広告宣伝費や顧客獲得コストを抑えながら金融サービスの利用者を拡大する構造が構築されています。

また、クレジットカード事業においては、独自の与信モデルの構築による審査承認率の向上により、PayPayカードの有効発行枚数が前年同期比22%増の1686万枚に達しました。2025年の年間純増数は290万枚となり、国内のクレジットカード市場で首位規模の成長を記録しています。

さらに、若年層のエンゲージメント強化策として、12歳から18歳のeKYC済みユーザーを対象とした「PayPay U18応援プロジェクト」が2026年3月より開始されました。特典付与条件の緩和や金融サービスの利用に応じた特別ボーナスの提供が行われており、若年層におけるPayPay銀行の口座数は過去5年で約4倍に増加しています。

| 指標 | 2025年3月期末 | 2026年3月期末 | 前年同期比 |

|---|---|---|---|

| eKYC済みユーザー数 | 非開示 | 約4,000万人 | – |

| PayPayカード有効発行枚数 | 1,380万枚 | 1,686万枚 | 22%増 |

| PayPay銀行 預金口座数 | 約890万口座 | 約1,000万口座 | 12%増 |

| PayPay証券 口座数 | 137万口座 | 173万口座 | 26%増 |

対象範囲・条件と政策金利上昇に伴う影響

金融サービスを拡大する中で、外部環境である政策金利の変動が業績に与える影響が明確化しています。日本銀行の政策金利上昇は、事業構造において預金金利の引き上げによる調達コスト増と、貸出金利や有価証券の運用利回り上昇による収益増の双方をもたらします。

実務上の運用として、預金金利の引き上げは先行して行われる一方で、住宅ローンなどの貸出金利は指標金利の変動から約6ヶ月後に適用されるため、一時的なタイムラグが発生します。このため、金利上昇の初期段階ではグロスプロフィット(売上総利益)のマージンに一時的な下押し圧力が生じますが、期ずれが解消された後はポジティブな影響が出ると説明されています。

事業者・利用者への影響とAI活用の展望

加盟店にとっては、日常的な決済データがそのまま与信評価に直結するため、日々の売上を安定的に維持することが迅速な資金調達につながります。一方、利用者にとっては、eKYCの完了がサービスのフル機能を利用するための前提条件となります。本人確認が完了していない場合、日常の決済で得られていたポイント還元が受けられなくなるため、早急な手続きが求められます。

また、事業運営の効率化に向けてAIの活用が進められています。カスタマーサポート領域における自動化の推進によるコスト削減のほか、クレジット業務におけるスコアリングモデルの高度化(承認率の改善)、および不正利用検知の精緻化においてAIが導入されており、収益性の向上とリスク管理の強化に寄与しています。

次期業績見通しと今後の金融サービス展開

2027年3月期(2026年度)の業績予想として、連結営業収益は4540億円から4620億円(前年度比約20%増)、調整後EBITDAは1345億円から1405億円となるガイダンスが示されました。

今後の展開として、銀行や証券、クレジットカードの機能を1つに統合したグループ一体型カードの発行が計画されています。また、銀行システムにおける情報系システムから勘定系システムまでの内製化投資が進められており、大規模な固定資産を持たない身軽な構造を維持しながら、自社開発によるシステム刷新を行うことで、中長期的な運営コストの低減と機能追加の迅速化を図るとしています。ポイント付与条件の変更による収益へのプラス影響は2027年3月期の予想に保守的に織り込まれており、金融領域での収益化がさらに進む構造となっています。

発表日時: 2026年5月7日

関連URL: https://ir.paypay.ne.jp/jp/