☑️ 金融庁による2025事務年度のマネロン・金融犯罪対策の取組と課題レポートの公表

☑️ 基礎的態勢の完了後の有効性検証への移行とICチップ読取による本人確認の義務化

☑️ 預金取扱金融機関間での口座情報共有システムの2027年4月稼働と実務体制の再整備

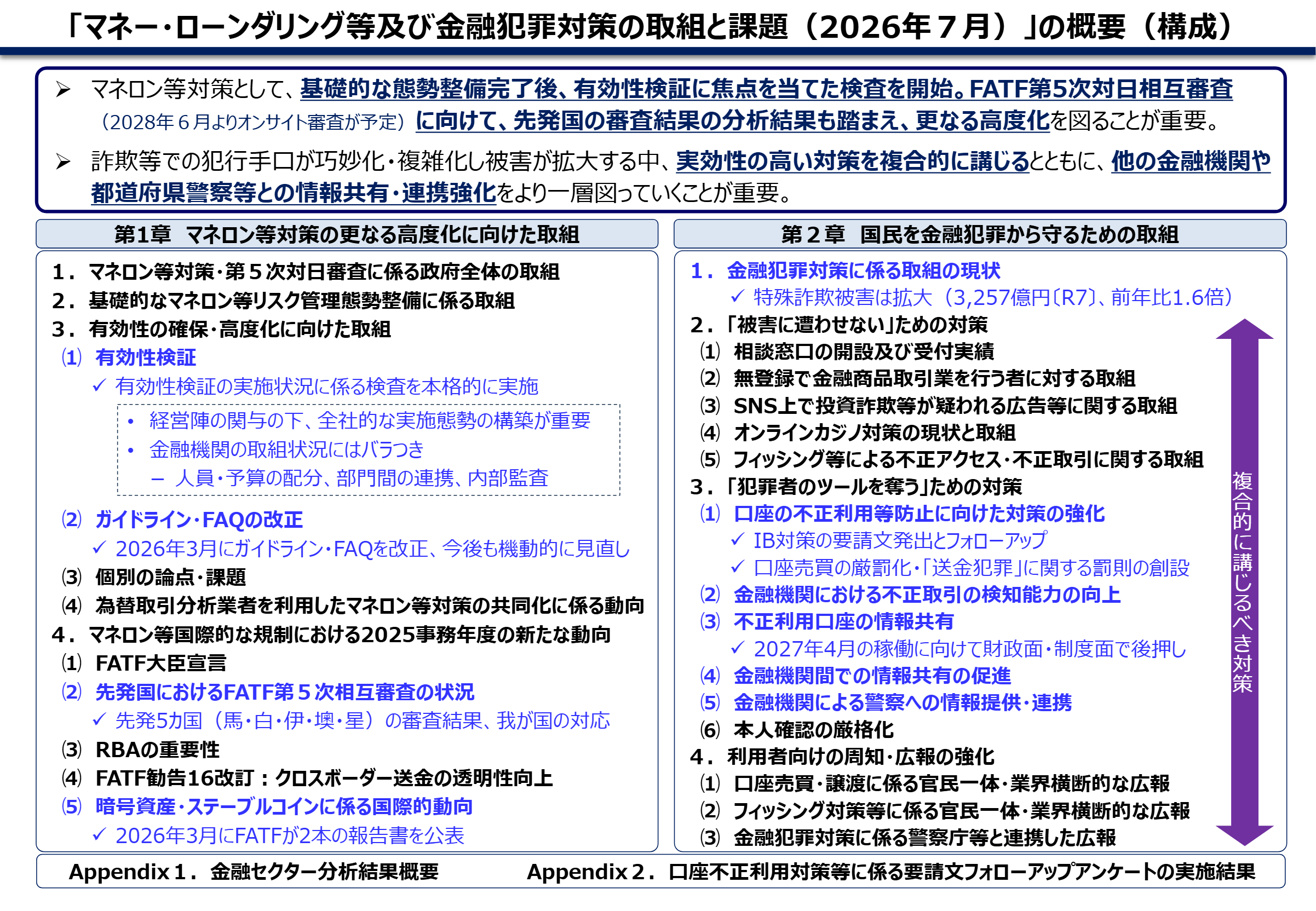

2026年7月3日、金融庁はマネー・ローンダリング・テロ資金供与(マネロン等)対策および金融犯罪対策について、2025事務年度(2025年7月〜2026年6月)の金融機関等の対応状況や行政側の取組を取りまとめたレポート「マネー・ローンダリング等及び金融犯罪対策の取組と課題(2026年7月)」を公表しました。

金融機関におけるマネロン等対策の基礎的なリスク管理態勢整備は完了率99パーセントに達し、自律的な有効性検証の段階へと移行しています。一方で、特殊詐欺やSNS型投資・ロマンス詐欺を含む財産犯の被害総額は約4984億円と過去最多を更新しており、金融サービスが悪用される事態が深刻化しています。本件では、金融機関等に対する有効性検証の立入検査の評価、FATF第5次対日相互審査を見据えた国際基準の適用、そして「犯罪者のツールを奪う」ための口座不正利用対策や法改正に関する具体的な現状が示されています。

マネロン等対策の高度化と有効性検証の進展

金融庁が2024年4月末までに受領した報告によると、預金取扱金融機関、資金移動業者、暗号資産交換業者を中心とした金融機関等において、「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」に基づく基礎的な態勢整備の完了率は2024年3月末時点で99パーセントでした。その後のターゲット検査や集中的なモニタリングを通じて、未了と報告のあった機関や不備を指摘された機関でも概ね対応が完了したことが確認されています。ただし、対応が未だ不十分な一部の金融機関等に対しては、行政処分を含めた厳正な対応を検討・実施する方針が示されています。

基礎的な態勢整備の完了を受け、焦点は整備した態勢が直面するリスクに対して実効的に機能しているか自ら確認し、継続的に高度化する「有効性検証」へと移っています。金融庁は2025年3月に考え方を整理した対話のための論点・プラクティスの整理(DP)と事例集を公表し、2025事務年度からはDPの考え方に沿った対話に基づく立入検査を本格的に開始しました。

検査において確認された評価と課題事例は以下の通りです。

- 実施態勢の構築:営業店への臨店や横断的な委員会を通じ、第1線(営業店)と第2線(管理・統制部門)が連携し、第3線(内部監査部門)が計画・実施・是正を確認するPDCAサイクルを回す機関が見られました。外部専門家による二次検証の活用も確認されています。一方で、自社が高リスクと評価している業務を検証対象から外している例や、検証に必要な専門性を欠き、範囲やサンプルの抽出根拠を具体化できていない機関も散見されました。

- リスク特定・評価の客観性:独自のチェックリストを用いて全社的リスク評価の手続を検証する機関がある半面、評価基準が担当者の主観に依存し合理的説明ができない事例や、外部情報の反映基準が不明確な事例が見られました。

- リスク低減措置の有効性:顧客リスク格付において定量分析を用いて精度向上を図る例がある一方、リスク評価書で高リスクとした属性要素を実際の顧客リスク格付に考慮していない機関が確認されました。また、疑わしい取引の届出要否の判断基準に関する実効性検証を実施していないケースも認められています。

また、預金取扱金融機関の事例に限られていた「事例集」について、2026年3月に暗号資産交換業者と資金移動業者の取組事例を追加する形で改訂が実施されました。

為替取引分析業者による共同化とガイドライン改正

高度な専門知識やシステム投資を要する取引モニタリングを効率化するため、資金決済法に基づく為替取引分析業者を利用した対策の「共同化」が進んでいます。許可を受けた3社(SCSK RegTech Edge、バンク・ビジネスファクトリー、マネー・ローンダリング対策共同機構)がそれぞれAIの活用や検知シナリオ調整の助言等のサービスを提供しており、2026年3月末時点で3社合計延べ63の金融機関等から為替取引分析業務を受託しています。金融庁は、金融機関に対して分析結果を能動的に検証し、業者と協議して検知精度を高める協働を求めています。

環境変化を受け、2026年3月にガイドラインおよびFAQの改正が実施されました。主な変更点は次の3点です。

- 口座不正利用等要請を踏まえた改正:口座開設時の実態把握からアクセス環境等に着目した検知、凍結措置の迅速化までを規定しました。特にFAQの中で、不審・不自然なアクセスの検知も「取引モニタリング」の定義に含める旨が追記されています。

- 外部委託先管理の明確化:特定の場面に限らず、マネロン等リスク管理に係る業務を外部委託する場合、目標と同等の効果を確保する観点から委託先の態勢検証を求める規定を新設しました。

- 対応が期待される事項の整理:従前のガイドラインにあった「対応が期待される事項」および「先進的な取組み事例」を削除し、FAQへ移行しました。また労働供給の制約を踏まえ、かつて期待事項とされていた「新技術の活用」は、少なくとも活用を検討する必要があるとして「対応が求められる事項」へと格上げされています。

加えて、FATF勧告の反映状況のモニタリングを踏まえ、法人顧客管理において顧客からの自己申告のみに依拠せず信頼に足る証跡(株主名簿や確定申告書等)を用いて確認すべき顧客類型をあらかじめリスクベースで規程化することや、信託受託者の管理、国内PEPsおよび国際機関PEPsの家族・近親者のスクリーニング、生命保険受取人管理の厳格化等を今後金融機関等へ明確に求めていく方針です。

FATF第5次相互審査と国際的な規制動向

国際的な動向としては、2026年4月のFATF大臣宣言において、2026年7月からの2年間における戦略的優先事項が採択されました。法令等整備状況(TC)よりも有効性評価(IO)に重きが置かれる第5次相互審査を見据え、リスクベース・アプローチ(RBA)や監督の強化、暗号資産・新たな決済手段への対応が進められています。

2025年12月から2026年5月にかけて公表された先発5カ国(マレーシア、ベルギー、イタリア、オーストリア、シンガポール)の第5次相互審査報告書では、「IO.3:金融機関・暗号資産交換業者等(VASP)の監督・予防措置」の審査結果について、ベルギーがME(中程度の有効性)、それ以外の4カ国はSE(かなりの有効性)と評価されました。審査結果では、銀行を中心に基本的な措置が評価される一方、資金移動業者やVASP等の高リスクセクターにおける理解・履行のばらつき、複雑な支配構造の特定不足、疑わしい取引届出の遅延等が指摘されています。我が国は2028年6月にオンサイト審査が予定されています。

また、FATFはペイメント市場の構造変化やISO20022等の新規格を踏まえ、2025年6月に改訂勧告16(クロスボーダー送金の透明性向上)を最終化しました。

| 項目 | 現行勧告の必須通知情報 | 改訂勧告の必須通知情報 | 備考 |

|---|---|---|---|

| 送金人情報(自然人) | 氏名・名称、口座番号、および住所またはID・生年月日等 | 氏名・名称、口座番号、住所、生年月日 | ISO20022等確立された標準に準拠 |

| 受取人情報(自然人) | 氏名・名称、口座番号 | 氏名・名称、口座番号、国名・都市名 | 受取金融機関側での整合性確認が義務化 |

| カード決済 | 番号付帯時は適用除外 | イシュアおよびアクワイアラの名称・所在地情報等が必要 | 法執行当局の照会対応要件を追加 |

本勧告の実施期限は2030年末まで設定されており、全銀ネットによる新決済システムのコンセプト検討でも対応が視野に入れられています。さらに2026年3月には、ステーブルコインやアンホステッド・ウォレットに関するリスク分析報告書、およびオフショアVASPに関するリスク把握と軽減に関する報告書が公表されています。

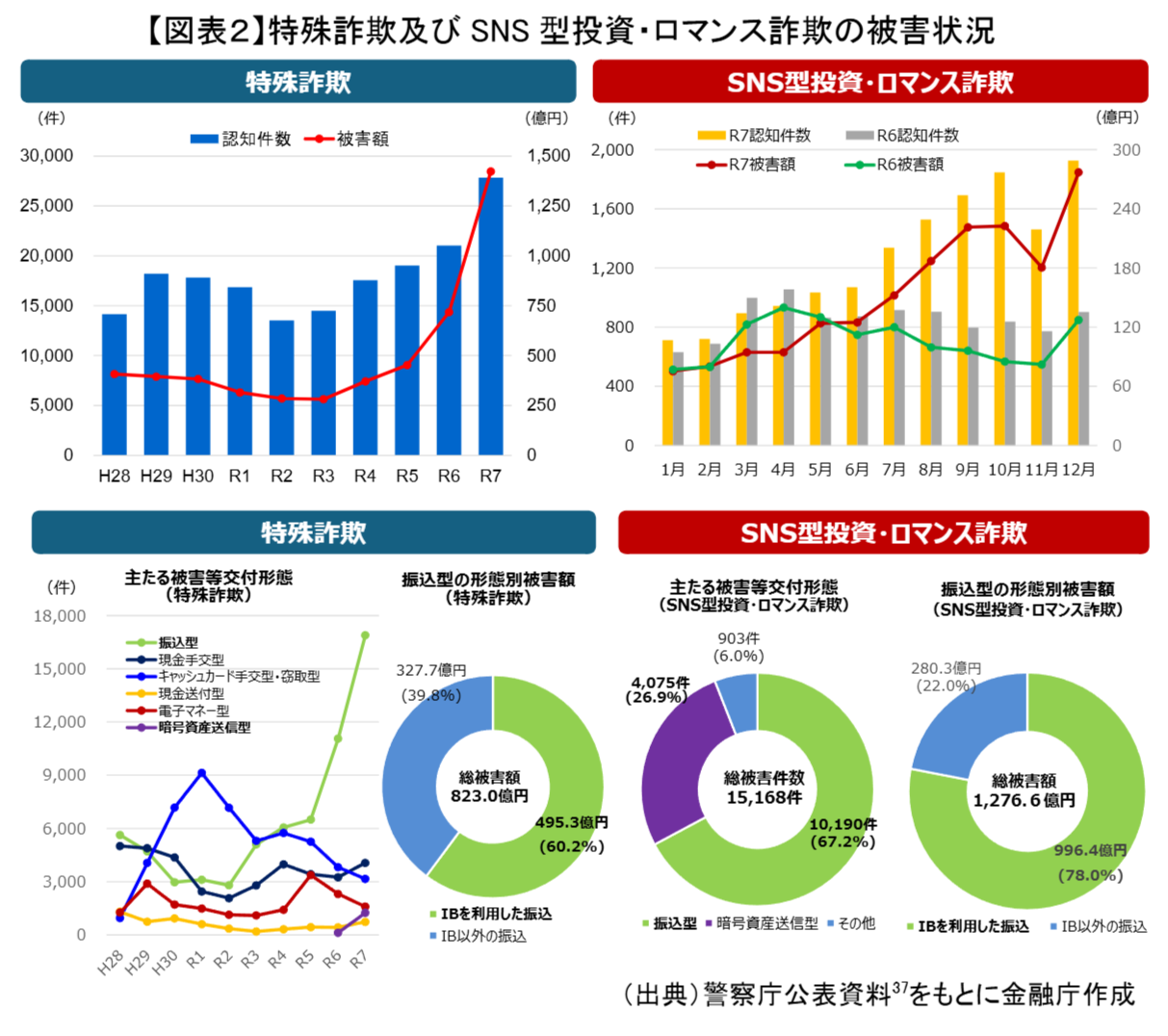

過去最多の財産犯被害と総合対策の推進

警察庁の認知・検挙状況等によると、詐欺を含む財産犯による2025年の被害額は約4984億円と前年比23.9パーセント増加し、過去最多となった2024年の水準をさらに上回りました。

被害の具体的な形態として、旧分類による特殊詐欺の2025年被害総額は823.0億円で、主たる交付形態は振込型が495.3億円(60.2パーセント)を占め、インターネットバンキング(IB)を利用した振込は327.7億円でした。さらに、SNS型投資・ロマンス詐欺の被害件数は1万5168件、被害総額は1276.6億円に達し、主たる交付形態は振込型が996.4億円(78.0パーセント)、暗号資産送信型が280.3億円(22.0パーセント)を占めています。

金融庁は「国民を詐欺から守るための総合対策2.0」(2025年4月改訂)に基づき施策を推進しています。

- 無登録業者対策:金融商品取引業の登録状況を業種横断的に確認できる「金融事業者一括検索機能」を開発し、2026年1月より公表・提供を開始しました。また無登録業者に対し2025年度は86件の警告書を発出し、公表の上で捜査当局と情報共有しています。証券取引等監視委員会においても、無登録で集団投資スキームや投資一任契約を勧誘していた業者らに対し裁判所への禁止・停止命令の申立てを2件実施しました。

- SNS広告対策:著名人等になりすました詐欺広告等を特定するため、2024年10月に設置した情報受付窓口にて2025年度は587件の提供を受け、違反が疑われる情報を主要SNS事業者へ提供しています。

- オンラインカジノ対策:日本国内からの接続が犯罪に当たるオンラインカジノの利用を阻止するため、2025年5月に金融業界へ要請を発出したほか、同年8月に「疑わしい取引の参考事例」を改訂しました。加えて、2025年6月成立の改正資金決済法により、国境をまたぐ収納代行に資金移動業規制を及ぼし、違法送金を行う業者を無登録業者として取締り対象とすることが可能になりました(2026年6月施行)。

- 不正アクセス対策:インターネットバンキングに係る不正送金は、2025年に発生件数4747件、被害総額約104億円に達し、証券会社のインターネット取引サービスでも第三者による不正取引被害が急増しました。これを受け、多要素認証の導入を求める要請や監督指針・事務ガイドラインの改正を行い、モニタリングを進めています。

口座不正利用対策のフォローアップアンケート結果

特殊詐欺や投資詐欺の被害金移転に預貯金口座やIBが多用されている実態を踏まえ、金融庁は警察庁と連名で2024年8月および2025年9月に口座不正利用防止に向けた要請文を発出しました。2025年9月の追加要請では、IBの初期利用限度額の適切設定や多額・多頻度送金時の確認・注意喚起、暗号資産交換業者に加えた資金移動業者への異名義送金の拒否などが盛り込まれています。

2025年11月から12月にかけて実施された第2回フォローアップアンケートの集計結果から、進展と課題が浮き彫りとなりました。

- 進展が見られた事項:口座売買・譲渡等が犯罪である旨の顧客周知(87パーセントが対応済)、複数口座開設時の目的確認と継続モニタリング(87パーセントが対応済)、IBの初期利用限度額の適切設定(約6割が見直し実施)、金融機関間での口座の不正利用手口の情報共有(95パーセントが対応済)。

- 進展が限定的な事項:不正利用口座と同一端末・アクセス環境からの取引検知(対応済49パーセント)、申告情報やアクセス情報と整合しない接続検知(対応済44パーセント)、即時性の高い早期検知(対応済36パーセント)、検知した取引の疑わしさの度合いに応じた自動制限等の迅速な措置(対応済46パーセント)、資金移動業者および暗号資産交換業者の口座に対する異名義送金の拒否(対応済27パーセント)。

また、金融庁が2025年度に預金取扱金融機関8先と実施した委託調査によると、共通テストシナリオによる取引モニタリングの検知率は全国展開する大規模金融機関が高く、地域金融機関は低い傾向にありました。特にアクセス情報や属性情報を組み合わせた多層的検知や、詐欺被害者の行動に着目したシナリオの検知水準が低迷しており、行政側はシステム対応が図られるまでの期間も目検等の代替・補完措置を取り入れるよう求めています。

犯収法改正と情報共有枠組み・本人確認の厳格化

犯罪者のツールを奪うため、法制度とインフラの高度化が一気に加速しています。

預貯金口座等の悪用抑止を目的とする犯罪収益移転防止法(犯収法)の一部改正法が2026年6月に成立・公布されました。公布の日から起算して1カ月を経過した日から施行される主な罰則強化は以下の通りです。

- 口座売買等の罰則引上げ:預貯金通帳や為替取引カード等、暗号資産交換用情報等の不正譲渡等に対する罰則について、従来の「1年以下の拘禁刑もしくは100万円以下の罰金または併科」から「3年以下の拘禁刑もしくは500万円以下の罰金または併科」へと引き上げられました。業として行った者は「5年以下の拘禁刑もしくは1000万円以下の罰金または併科」となります。

- 送金犯罪の罰則創設:正当な理由なく有償で他人に同人名義の口座を使わせたまま、振り込まれた財産を別口座へ移転するよう依頼する行為等への罰則を新設し、「2年以下の拘禁刑もしくは300万円以下の罰金または併科」、業として行った者は「3年以下の拘禁刑もしくは500万円以下の罰金または併科」が科されます。

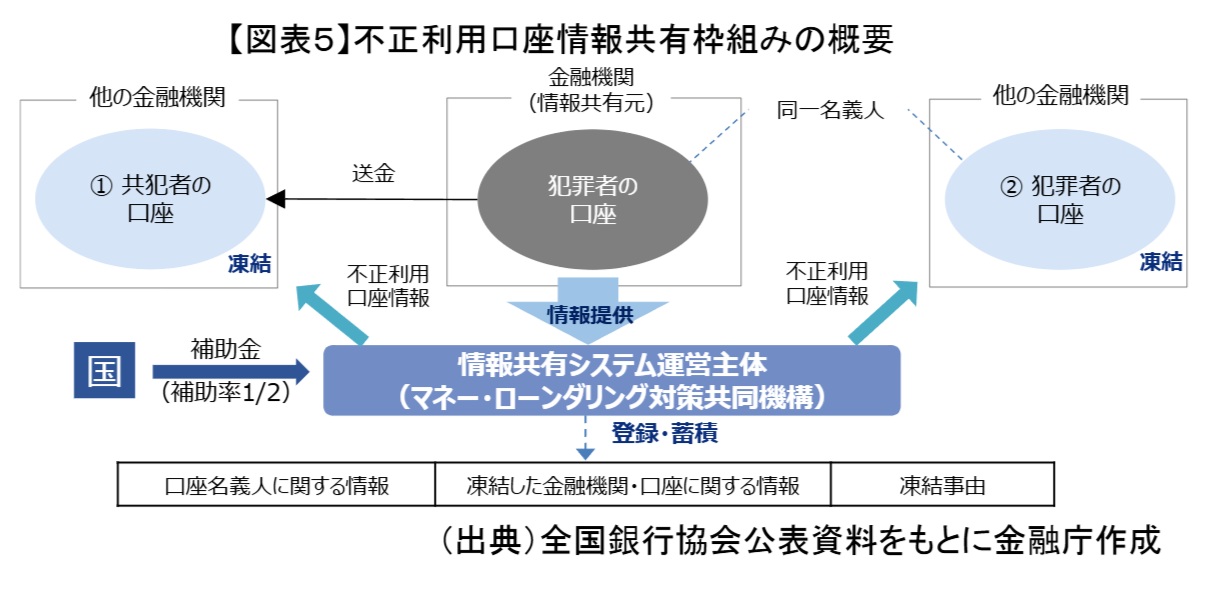

また、金融機関が不正利用口座の情報を相互に共有し、速やかに口座凍結を可能にするインフラ整備が進められています。政府は2025年度補正予算で約3.2億円を措置し「預貯金口座不正利用対策高度化推進事業」を実施しました。公募を経て全国銀行協会の100パーセント子会社であるマネー・ローンダリング対策共同機構が補助事業者に選定されており、同社は2027年3月までに情報共有システムを構築し、同年4月から稼働させる準備を進めています。

制度面でも、提供側が個人情報保護法や守秘義務違反に問われる懸念を解消するため、犯収法施行規則や主要行等向けの総合的な監督指針が改正され、2026年6月に公布・公表されました。不正利用口座情報を提供すること、および提供情報に基づき対策を講じることの努力義務・規定が新設され、2027年4月1日から施行されます。

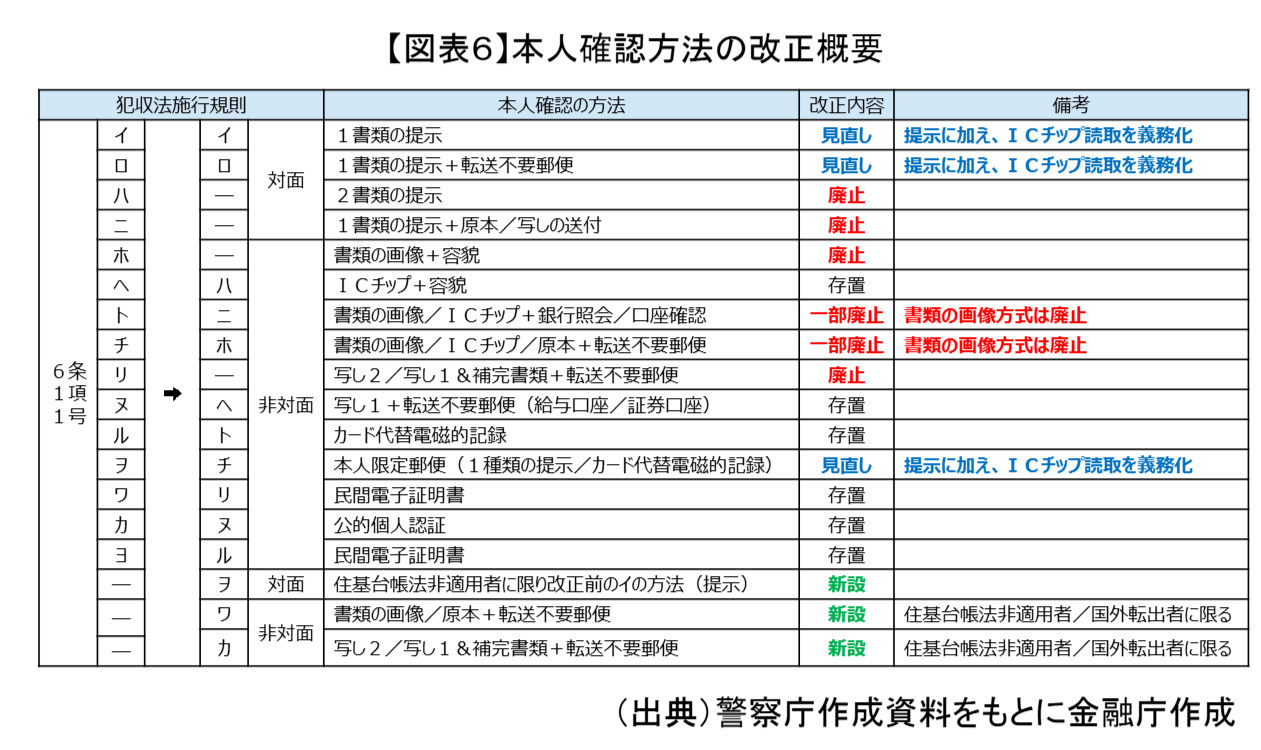

さらに本人確認の厳格化も徹底されます。精巧な偽造書類によるなりすましを防ぐため、非対面での本人確認方法の見直し(2025年6月公布)に続き、対面取引においてもリスクの高い確認方法を廃止し、ICチップ情報の読み取りを義務付ける犯収法施行規則の改正命令が2026年3月に公布されました。これら本人確認の厳格化規定も、2027年4月1日から施行予定です。

金融業界全体で求められる今後の対応

実務担当者や金融機関は、基礎的態勢の完了に甘んじることなく、変化する犯罪手口に対する実効的な防止策を講じる必要があります。

特に2027年4月には、不正利用口座の情報共有システムの稼働、犯収法施行規則に基づく他行への情報提供に関する規定施行、そして対面・非対面でのICチップ読み取りを柱とする厳格な本人確認方法の全面施行が同時に到来します。各金融機関には、為替取引分析業者や共同システム等への参画を通じた検知能力の引上げとあわせ、2027年4月の制度施行を見据えた社内業務プロセスおよびシステムの計画的な改修が強く求められています。

発表日時: 2026年7月3日

関連URL: https://www.fsa.go.jp/news/r8/260703/20260703.html