☑️ 子会社における架空取引の疑いにより決算短信の開示を延期

☑️ クレジットカード決済額の増加とリボ残高拡大が大幅増益を牽引

☑️ 通信セットプランの浸透で個人預金1.3倍と高付加価値会員が急増

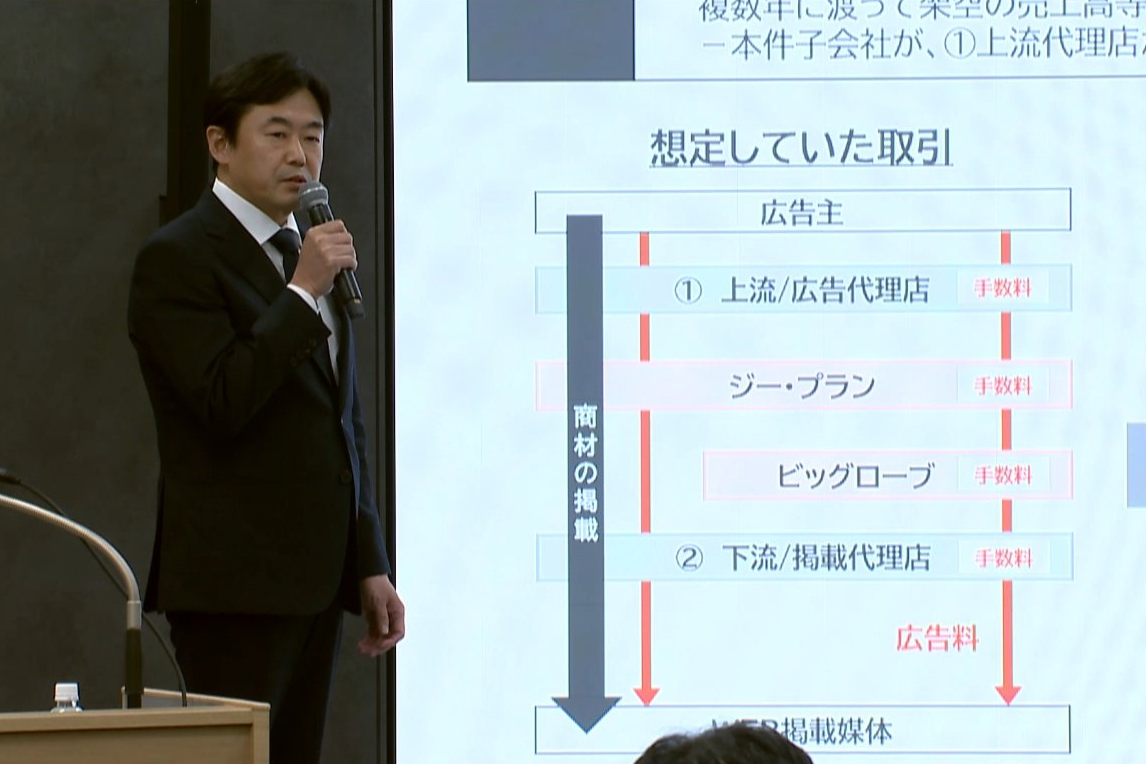

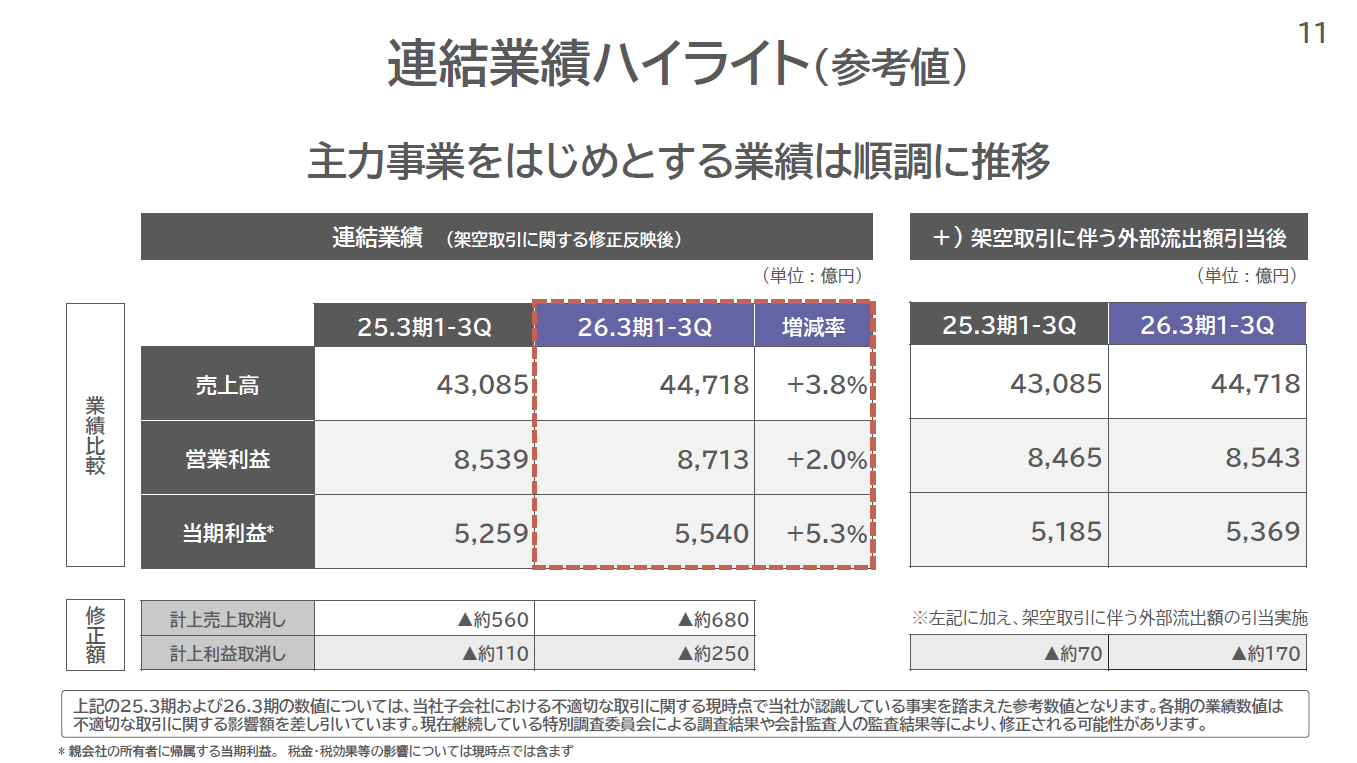

KDDIは2026年2月6日、2026年3月期第3四半期の事業進捗に関する業績説明会を開催しました。今回の説明会は、連結子会社であるビッグローブおよびその子会社のジー・プランの広告代理事業において、社員による不適切な取引の疑いが判明したことを受けています。この事案の事実関係を解明するために設置された特別調査委員会の調査が継続中であることから、正式な決算短信の開示を2026年3月末まで延期することを決定し、今回は通常の決算説明会ではなく「事業説明会」となりました。代表取締役社長CEOの松田浩路氏は冒頭、顧客や株主への謝罪と共に、経営トップとしての責任を痛感していると述べました。不適切な取引の疑いは、実在しない広告主との架空取引による売上高の過大計上などが中心で、過年度を含む累計の計上売上取消額は約2460億円に上る見通しです。

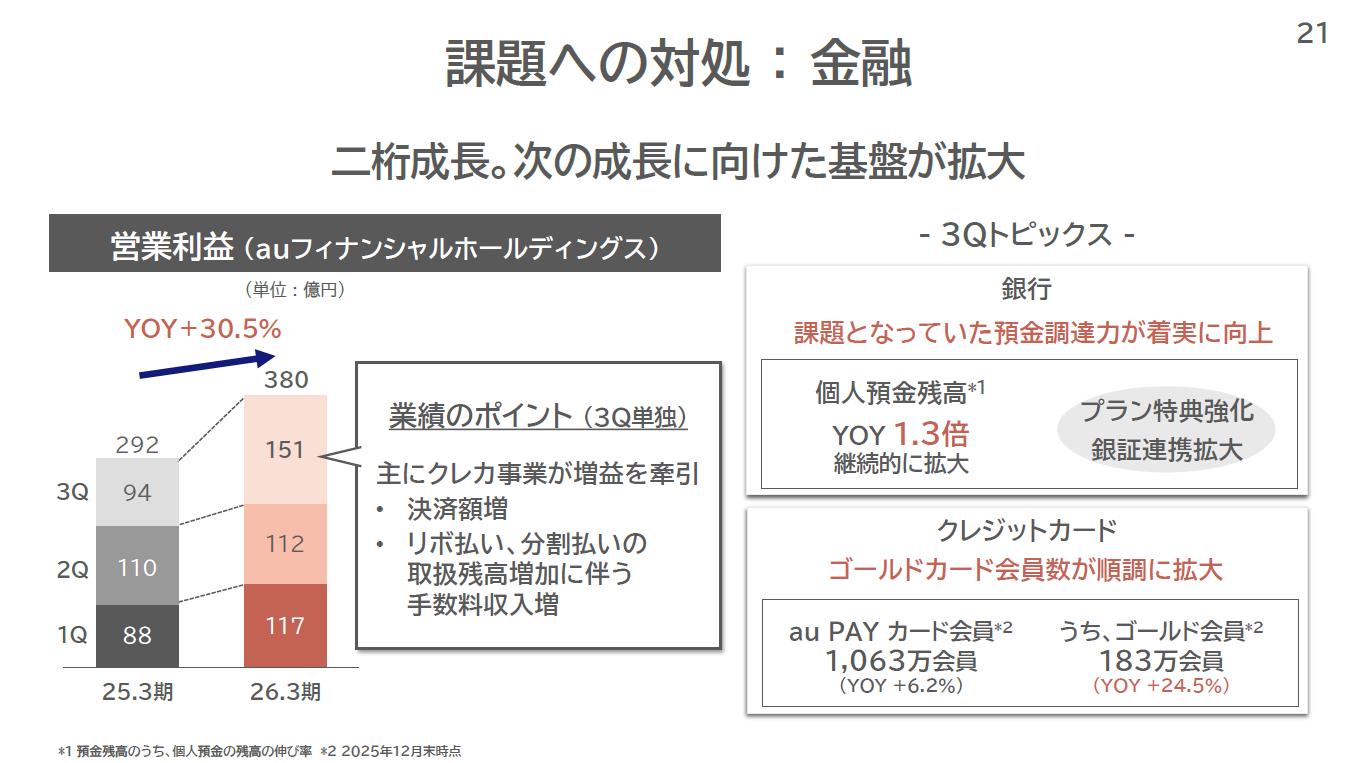

こうした不祥事の影にありながら、KDDIが成長基盤として注力する金融・決済部門は、極めて堅調な拡大を続けています。今回の説明会で示された参考値によると、主力事業である金融・決済セグメントは、前年同期を大きく上回るペースで増益を達成しました。特に金融事業を担うauフィナンシャルホールディングスの利益成長は著しく、グループ全体の利益を底上げする重要な柱としての存在感を高めています。

クレジットカード決済の伸長と高付加価値会員の増加

金融・決済部門における収益拡大の主軸となっているのは、クレジットカード事業です。auフィナンシャルホールディングスの2026年3月期第3四半期単独の営業利益は、前年同期比30.5%増の151億円に達しました。2026年3月期第1四半期から第3四半期までの累計利益で見ても380億円と、前年同期の292億円から大幅な増益を記録しています。この増益を強力に牽引したのは、au PAY カードを中心とした決済ビジネスです。カード決済額の増加に加え、リボ払いや分割払いの取扱残高が着実に積み上がったことで、手数料収入が大きく拡大しました。

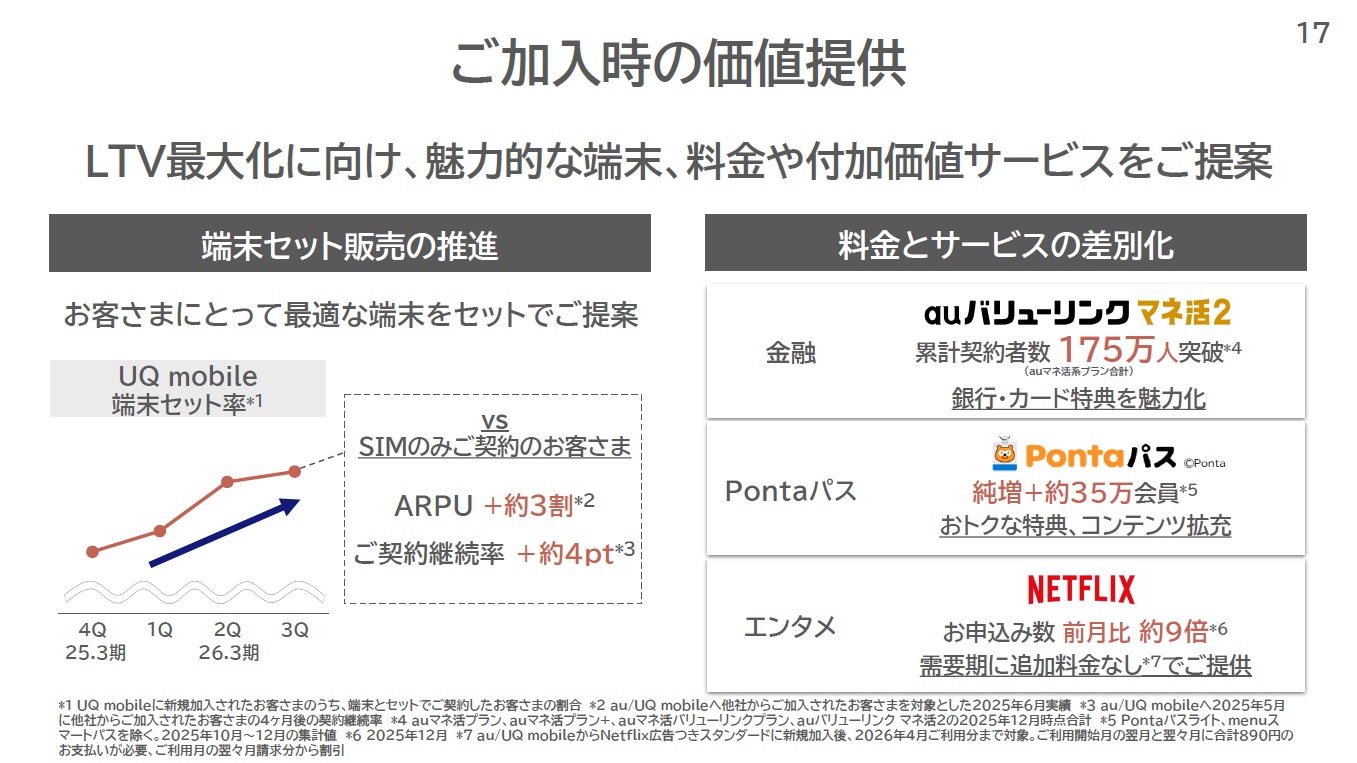

カード会員数も順調に推移しており、2025年12月末時点でのau PAY カード会員数は1063万人(前年同期比6.2%増)に到達しました。特筆すべきは、高付加価値な「ゴールドカード」の成長です。ゴールド会員数は前年同期比24.5%増の183万人にまで伸長しました。これは後述する通信と金融のセットプラン「auマネ活プラン」の訴求が奏功した結果であり、優良顧客層の囲い込みが収益構造の安定化に寄与していると同社は分析しています。

| auフィナンシャルホールディングス業績(参考値) | 2025年3月期3Q(実績) | 2026年3月期3Q(参考値) | 増減率 |

|---|---|---|---|

| 営業利益(3Q単独) | 94億円 | 151億円 | +30.5% |

| 営業利益(1-3Q累計) | 292億円 | 380億円 | +30.1% |

auじぶん銀行の預金残高急増と「銀証連携」の深化

銀行事業においては、auじぶん銀行が圧倒的な成長を見せています。同行の個人預金残高は、2025年12月末時点で前年同期比1.3倍へと拡大しました。預金調達力の向上は、第2四半期決算時に課題として挙げられていた項目でしたが、わずか数ヶ月で劇的な改善を果たしました。この背景にあるのが、通信料金と銀行・証券特典を一体化した料金プラン「auマネ活プラン」のアップデート版である「マネ活2」の投入です。

松田氏は預金獲得の急増について、auじぶん銀行の特典強化にとどまらず、KDDIグループが保有する広大な販売チャネルを活用した訴求が奏功したと説明しました。特に、銀行にフォーカスを当てたプラン設計や、ボーナス商戦期に合わせた独自キャンペーンの実施が、個人顧客の預金シフトを加速させました。また、証券パートナーであるSBI証券との連携を強めた「銀証連携」の拡大も、預金口座の活性化と資産残高の積み上げに大きく貢献しています。

| 主要オペレーションデータ | 2024年12月末 | 2025年12月末 | 増減 |

|---|---|---|---|

| au PAY カード会員数 | 1001万人 | 1063万人 | +6.2% |

| うちゴールドカード会員数 | 147万人 | 183万人 | +24.5% |

| auじぶん銀行預金口座数 | 658万口座 | 714万口座 | +8.5% |

質疑応答では、競合他社であるNTTドコモがドコモショップでの金融支援(証券口座開設の案内など)を強化している動きに対し、KDDIのスタンスを問う場面がありました。これに対し、金融事業を統括する勝木氏は、auじぶん銀行の銀行代理業として、auショップなどでの口座開設案内はすでに実現しているとした上で、対面での証券口座案内については慎重な姿勢を示しました。同氏は、ネット証券の仲介という性質上、リアル店舗での「証券外務員」資格を持ったスタッフの育成には多大なコストと時間がかかることを指摘しました。現時点ではリアル店舗の活用よりも、ネットを通じたauじぶん銀行とSBI証券の利便性向上と連携強化に注力する考えを述べました。

一方で、住宅ローンなどの複雑な金融サービスについては、あらゆる可能性を検討し続けるとしています。金融サービスは、顧客のライフステージに深く関わるビジネスであり、単なる通信の付随サービスではなく、顧客一人ひとりのLTV(ライフタイムバリュー)を最大化するための核となる戦略です。KDDIは今後も、auフィナンシャルホールディングスが取り組む領域において、金融と通信のシナジーをさらに追求していくとしています。

通信と金融の融合によるライフタイムバリューの最大化

KDDIの全体戦略における金融・決済部門の役割は、単なる収益源にとどまりません。モバイル事業の構造改革においても、金融特典をフックとした「筋肉質な事業基盤」の構築に不可欠な要素となっています。

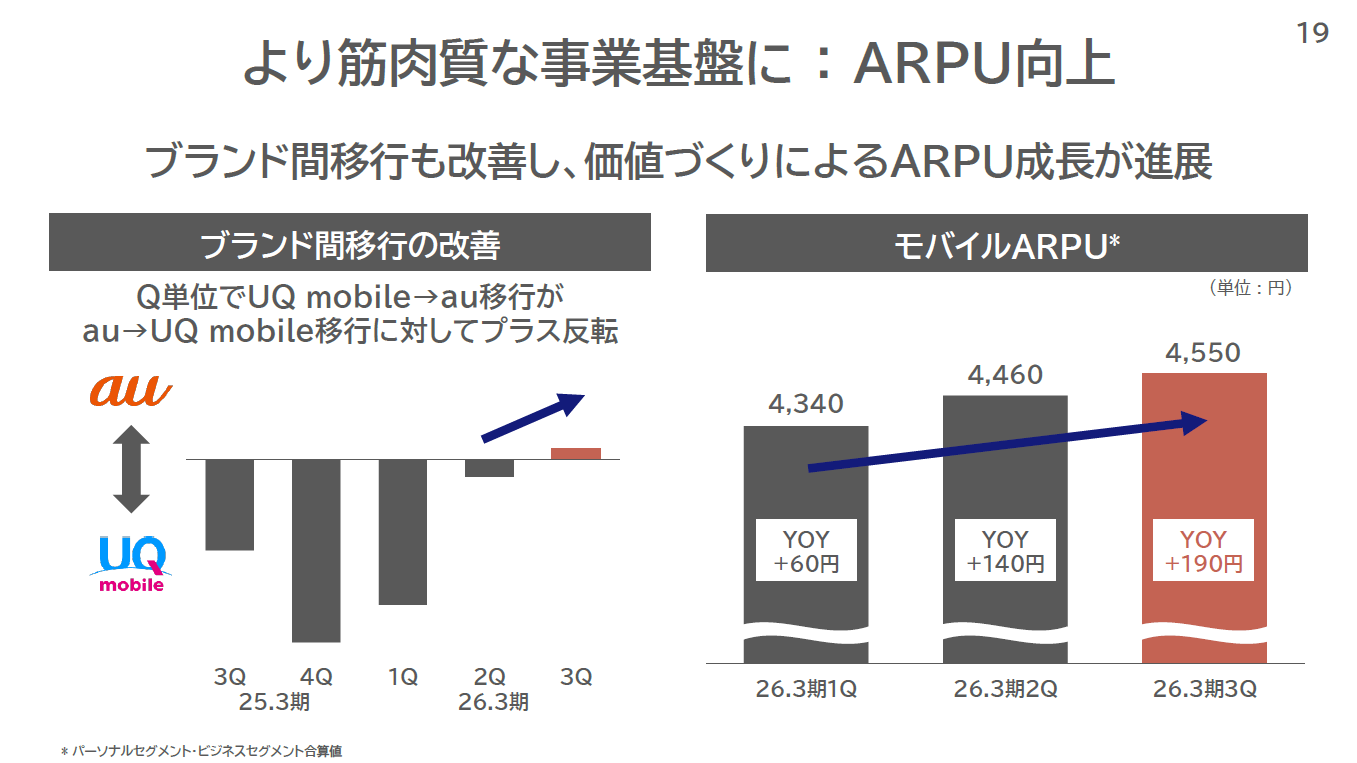

また、ブランド間移行についても改善が見られました。UQ mobileからauへの移行数がauからUQ mobileへの数を上回る「プラス反転」を達成しており、これがモバイルARPUの190円増加(前年同期比)に寄与しています。金融サービスを含む付加価値サービスを差別化の源泉とすることで、過当な販促競争に頼らない健全な成長軌道を確保していると同社は主張しています。

子会社の不適切な取引という大きな経営課題を抱える中で、金融・決済部門が見せた30%を超える利益成長は、KDDIが掲げる「サテライトグロース戦略」の有効性を裏付ける形となりました。広告代理事業におけるガバナンス体制の立て直しと並行して、この成長領域をいかに加速させ、グループ全体の信頼回復と持続的成長に繋げていくかが、今後の焦点となります。松田氏は最後に、不適切な事案を深く反省し、再発防止を徹底した上で、事業成長によって責任を果たしていくと、強い決意を語りました。

発表日時: 2026年2月6日

関連URL: https://newsroom.kddi.com/ir-news/assets/2026/kddi_ir-1088_4306/kddi_ir-1088_4306_pdf_01.pdf

関連URL: https://newsroom.kddi.com/ir-news/assets/2026/kddi_ir-1089_4307/kddi_ir-1089_4307_pdf_01.pdf

関連URL: https://newsroom.kddi.com/news/assets/2026/kddi_nr_s-54_4276/kddi_nr_s-54_4276_pdf_01.pdf