☑️ miive、ベネフィット・ワン、第一生命保険がVisaカードとアプリを活用した食事補助サービスを開始

☑️ 非課税要件に必要な自己負担分を給与天引きだけでなくクレジットカード等から即時充当できる機能を実装

☑️ 今後はベネフィット・ワンの優待割引と食事補助ポイントを一度の決済で同時適用する仕組みを追加予定

2026年5月18日、miive、ベネフィット・ワン、第一生命保険は共同記者発表会を開催し、新サービス「ベネワン スマート食事補助 powered by miive」の提供を開始したと発表しました。本サービスは、2026年4月に施行された食事補助の非課税上限額の引き上げを背景に、従業員が日常の食事シーンで無理なく利用できる福利厚生の仕組みを提供するものです。

miiveが持つ決済技術とプロダクト基盤に、ベネフィット・ワンの巨大な顧客・加盟店ネットワーク、および第一生命保険の法人営業チャネルを掛け合わせ、企業の人的投資の実効性を高めることを目的としています。

物価高と税制改正で変化する福利厚生の役割

福利厚生を取り巻く環境は、長引くインフレと労働市場の流動化により大きく変化しています。発表会でmiiveの鈴木貴丸氏は、物価上昇により名目賃金は増加しているものの、実質賃金が上がらない現状を指摘しました。また、福利厚生のトレンドについても、かつての保養所や社宅といった「ハコモノ」中心の制度(福利厚生1.0)や、非日常のレジャー利用を前提としたパッケージ型の優待制度(福利厚生2.0)から、従業員の衣食住を直接的にサポートする日常的な支援(福利厚生3.0)へとニーズが移行していると説明しました。

こうした中、2026年4月に行われた税制改正により、企業が従業員に支給する食事補助の非課税上限枠が、月額3500円から7500円へと42年ぶりに引き上げられました。要件を満たして上限額まで非課税で食事補助を行った場合、給与として同額を支給する場合と比較して、従業員の実質的な手取り額を増やす効果が見込めます。

しかし、従来の食事補助制度には実務上の課題がありました。社員食堂の設置やオフィスへの置き型惣菜、仕出し弁当の提供などは、事業所の立地や規模に左右されやすく、拠点間での不公平感が生じがちでした。また、リモートワークや外回りが多い従業員が恩恵を受けにくいといった制約もあり、働く場所を問わず利用できる仕組みの構築が企業側の課題となっていました。

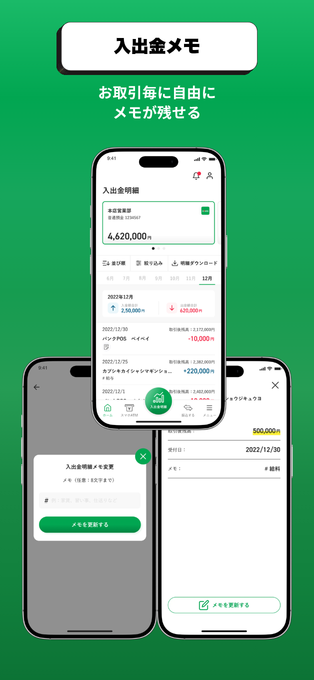

Visaカードとアプリを活用した実務フローと利用率

「ベネワン スマート食事補助 powered by miive」は、Visaのプリペイドカード機能と専用スマートフォンアプリを組み合わせたプラットフォームです。

企業側は専用の管理画面から、従業員1人あたりの予算額や、利用可能店舗を柔軟に設定して毎月ポイントを付与します。例えば「全国の飲食店で利用可能にする」だけでなく、「特定拠点の近隣飲食店に限定する」といった、企業ごとの運用方針に沿った制度設計が可能です。

従業員は、全国のVisa加盟店でmiiveカード(物理カードまたはスマートフォンによるタッチ決済)を使って決済を行うだけで、自動的に付与されたポイントを食事代の補助として利用できます。専用アプリ上では、利用可能なポイント残高、社内ルール、対象店舗を即座に確認できます。

miiveの最大の強みは、従業員にとっての使いやすさに直結する高い利用率です。一般的な福利厚生サービスにおける年1回以上の利用率が約30%にとどまる中、miiveが提供する既存プラットフォームでは、月1回以上の利用率が80%を超え、全体の月次利用率は92%、継続率は99.6%という水準を維持しています。

制度運用で変わる「自己負担分」の充当方法

食事補助を非課税として運用するためには、国税庁の要件に従い「従業員が食事代金の半分以上を負担すること」ならびに「会社の負担上限が月額7500円以内であること」をシステム上で厳格に管理する必要があります。

従来の食事券型サービスやICカード連携型のサービスでは、この「従業員の自己負担分(代金の50%など)」を給与天引きで処理するケースが一般的でした。しかし、給与からの控除設定は企業の人事・労務担当者にとって給与計算の運用負荷が高く、導入を見送る要因となっていました。従業員にとっても、利用した翌月の給与からまとめて天引きされるため、リアルタイムな出費の把握が難しいという側面がありました。

本サービスでは、従業員の自己負担分を、個人のクレジットカードや銀行口座から事前にアプリへチャージし、決済時に即時充当する機能を備えています。企業は給与天引きの運用負荷を回避でき、従業員も自身のタイミングで負担額を管理できるようになります。給与天引きを選択することも可能ですが、多様なチャージ手段を提供して企業の導入障壁を下げている点が大きな特徴です。

質疑応答で示された競合との差分と税務リスク対策

質疑応答では、既存の電子マネーなどを利用した他社の食事補助サービスとの違いについて質問が挙がりました。

miiveの鈴木氏は、基盤となる決済ネットワークの規模の違いを強調しました。競合サービスが特定の電子マネー規格に依存している場合があるのに対し、本サービスは広範なVisa加盟店網を利用できるため、全国の飲食店やスーパーマーケット、コンビニエンスストアで等しく利用でき、地方拠点などでの利用格差をより解消しやすいとしています。

また、非対象品目の排除に関する運用機能も差別化要因として示されました。スーパーやコンビニで食事を購入した際、アルコール飲料、タバコ、日用品などが混在するケースがあります。これらが会社からの食事補助の対象となってしまうと、非課税要件を逸脱する税務リスクが生じます。

本サービスでは、決済後に従業員が専用アプリからレシート画像をアップロードすると、AIおよびOCR(光学式文字読み取り)技術を用いて購買内容を自動解析する機能を備えています。食事以外の品目を自動的に判別し、その分を会社補助ポイントの対象外として全額自己負担へ切り替える処理が行われます。鈴木氏はこの点について、企業が税務的なリスクを下げながら安心して制度を運用できる環境を技術投資によって整えていると説明しました。

関係者ごとの役割と提供価値

本サービスの共同展開において、参画する3社はそれぞれの強みを持ち寄ります。

- miive: 日常で使われるプロダクト基盤と、Visaカードを組み合わせた決済・データ管理の技術を提供し、高い利用率の実現と運用負荷の低減を担います。

- ベネフィット・ワン: 契約企業数2万2000社、会員数1800万人を超える業界最大規模の顧客基盤と、運用ノウハウを提供します。

- 第一生命保険: 全国の法人営業チャネルを通じて、人的資本経営や福利厚生の拡充に課題を抱える企業に対し、本サービスを課題解決の手段として総合提案します。同社は2030年に向けて非保険領域でのグループ利益10%創出を掲げており、その戦略の一環としての取り組みとなります。

実務で残る課題と優待連携のスケジュール

会見の最後には、今後の具体的な目標と機能拡張のロードマップが示されました。ベネフィット・ワンの瀧田好久氏は、市場のニーズを取り込み、今後3年間で最低でも150万人のサービス利用者獲得を目指す方針を明らかにしました。

さらに、単なる食事補助の枠を超えた「新たな顧客体験」の実装に向けた協議が進められています。現在、企業が導入している「カフェテリアプラン(選択型福利厚生制度)」や、ベネフィット・ワンが提供する加盟店での優待割引を利用する場合、事前のクーポン提示や後日の領収書アップロードによる精算申請といった煩雑な手続きが必要でした。

両社は現在、miiveのカードで一度の決済を行うだけで、ベネフィット・ワンの優待割引の適用、会社からの補助ポイント(食事補助やカフェテリアポイント)の充当、さらには不足する自己負担分の精算までがバックグラウンドで同時に完了する機能の開発を進めています。

miiveの栗田廉氏はこの新機能について、年内、早ければ3ヶ月後を目標にリリースしたいとの考えを示しました。福利厚生が単なる「制度」から「日常で使われるインフラ」へと転換する中で、従業員が手続きを意識することなく恩恵を受けられる仕組みの統合が予定通り進むか、今後の展開が焦点となります。

発表日時: 2026年5月18日

関連URL: https://corp.benefit-one.co.jp/service/bs/smart_mealcoupon

関連URL: https://miive.jp/about-company