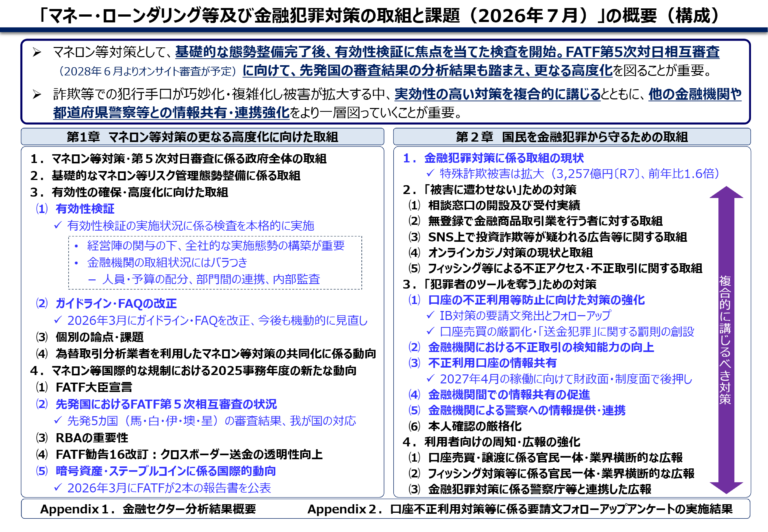

☑️ 実質GDPが前期比0.1%増と2四半期ぶりのプラス

☑️ 民間消費の伸びが鈍化し内需寄与度は0.0%で横ばい

☑️ 2025年暦年では実質1.1%増と緩やかな回復を維持

内閣府は2026年2月16日、2025年10〜12月期の国内総生産(GDP)速報値を発表しました。物価変動を除いた実質成長率は前期比0.1%増、年率換算で0.2%増となりました。名目成長率は前期比0.6%増、年率2.3%増を記録しました。実質GDPがプラス成長となるのは2四半期ぶりですが、成長率はわずかな規模に留まっています。

民間需要の動向では、GDPの過半を占める民間最終消費支出が実質0.1%増に留まりました。前期の0.4%増から伸びが縮小しています。家計の最終消費支出も同様に0.1%増の推移となりました。物価高による実質購買力の低下が、食品や日用品などの消費を抑制している形です。内閣府の資料によると、個人消費の回復力は依然として弱い状況です。

設備投資や住宅投資には一部で反発の動きが見られました。民間住宅投資は実質4.8%増と、前期の8.4%減から大幅なプラスに転じました。民間企業設備投資も実質0.2%増となり、小幅ながら3四半期ぶりのプラスを確保しました。一方で民間在庫変動の寄与度はマイナス0.2%ポイントとなり、全体の成長率を押し下げる要因となりました。

公的需要については、政府最終消費支出が実質0.1%増となりました。これに対し、公的固定資本形成は実質1.3%減となり、2四半期連続のマイナスを記録しました。公共事業の執行が低調であったことが背景にあります。内需全体としての寄与度は0.0%ポイントとなり、国内の需要のみでは成長を牽引できていない実態が分かりました。

外需の動向では、財貨・サービスの輸出が実質0.3%減、輸入も0.3%減となりました。輸出入ともにマイナスとなる中、純輸出の成長率寄与度は0.0%ポイントとなっています。世界的な景気減速の影響から、自動車などの輸出が伸び悩んだことが響きました。名目ベースでは輸出が2.6%増、輸入が2.4%増となり、円安や資源価格の影響が反映された構成です。

2025年暦年(通年)の成長率は、実質1.1%増、名目4.5%増となりました。暦年でのデフレーターは3.4%上昇し、物価上昇が名目値を大きく押し上げています。実質GDPの内外需別寄与度は、内需が1.3%ポイントのプラス、外需が0.3%ポイントのマイナスでした。年間を通じても、外需の落ち込みを内需で補う構図が続いています。

雇用者報酬の動向を見ると、名目では前期比1.0%増と堅調な伸びを示しました。実質でも前期比0.5%増となり、賃金上昇の動きは継続しています。しかし、この賃金増が実際の消費支出拡大には十分に結びついていないのが現状です。内閣府の分析によれば、消費者の慎重な姿勢が景気の押し上げを阻んでいる状況です。

今回の結果は、日本経済が物価高に耐えつつも、本格的な成長軌道には乗れていない現状を裏付けています。賃金上昇が物価高を上回る好循環の確立には至っておらず、個人消費の停滞が景気全体の停滞を招いています。今後は、実質賃金の安定的な上昇と消費心理の改善が、持続的な経済成長を左右する課題となりそうです。

| 項目(実質成長率) | 2025年7〜9月期 | 2025年10〜12月期 |

|---|---|---|

| 国内総生産(GDP) | ▲0.2% | 0.1% |

| 民間最終消費支出 | 0.4% | 0.1% |

| 民間企業設備 | ▲0.3% | 0.2% |

| 民間住宅 | ▲8.4% | 4.8% |

| 公的固定資本形成 | ▲1.5% | ▲1.3% |

| 輸出 | ▲1.4% | ▲0.3% |

発表日時: 2026年2月16日

関連URL: https://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2025/qe254/gdp_j.html