☑️ JR西日本と地域価値循環型の決済モデル構築へ向けたりそなグループとの提携詳細

☑️ Wesmo連携やカード即時発行など2027年までの決済サービス利便性向上策

☑️ 銀行機能の内製化によるデータ活用とクロスセルを軸とした相互送客の構想

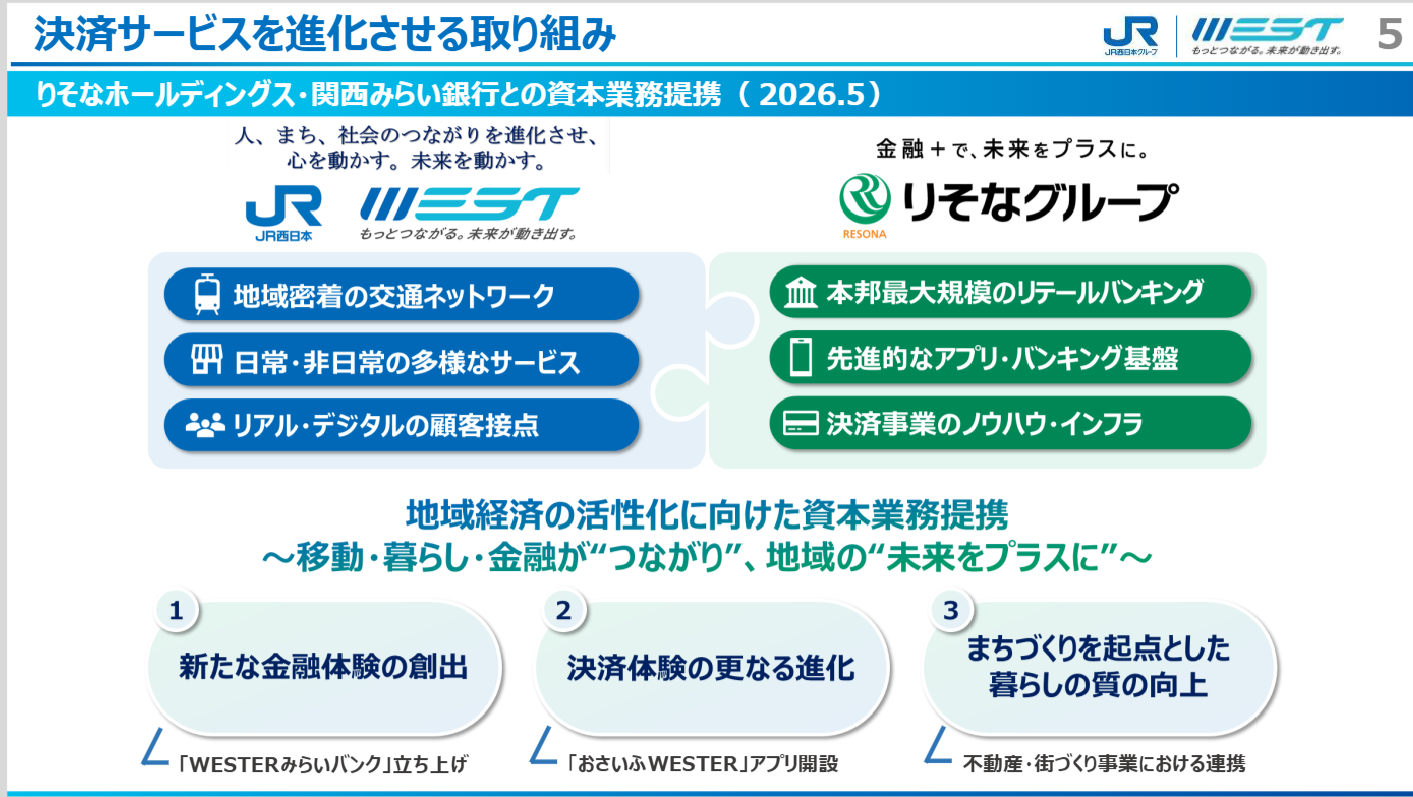

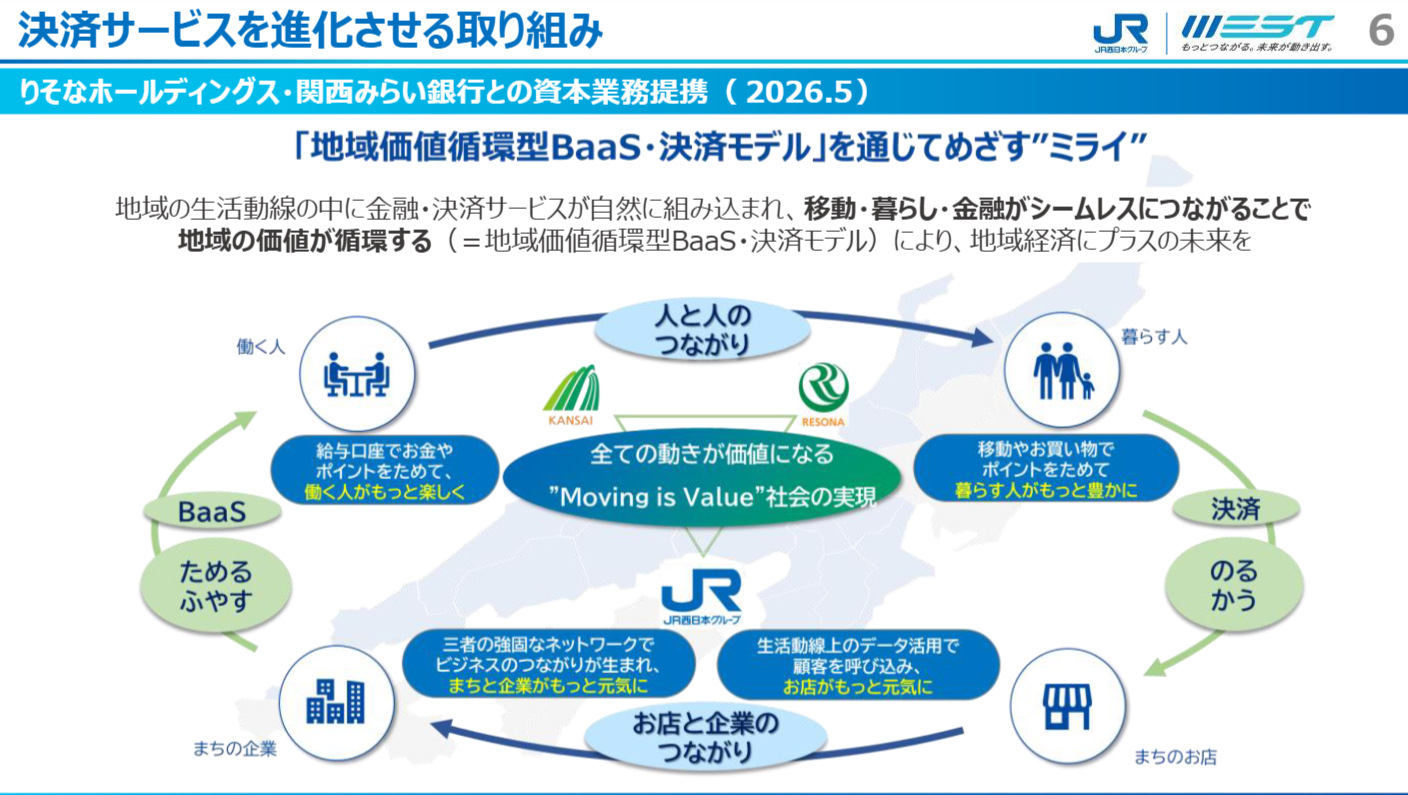

JR西日本は、りそなホールディングスおよび関西みらい銀行との資本業務提携を通じ、移動、暮らし、金融をシームレスにつなぐ「地域価値循環型BaaS・決済モデル」の構築に向けた詳細な事業方針を明らかにしました。

2027年度に金融・決済機能を統合した新アプリ「おさいふWESTER」をリリースするほか、それに先立つ2026年秋以降、既存の決済サービスである「Wesmo!」や「モバイルICOCA」の機能拡張を順次実施します。これら一連の取り組みは、鉄道事業を中心とした広範な交通ネットワークに、りそなグループが持つ個人・中小企業向けの顧客基盤やバンキングアプリの知見を掛け合わせることで、地域経済の活性化と、すべての行動が価値となる「Moving is Value.」な社会の実現を目指すものです。

コロナ禍の教訓と銀行機能導入の背景

同社が決済領域を強化し、新たに銀行機能を内製化する背景には、コロナ禍における事業構造の脆弱性に対する教訓があります。

質疑応答において同社は、移動に依存した事業構造であったため、移動が制限されると事業全体が崩れてしまうリスクがあったと説明しています。そのため、移動が減少しても収益を確保できる強い事業の柱を構築する必要性に迫られていました。

地域の資金を循環させて活性化させるビジョンを描く中で、チャージ上限(2万円)や送金上限が存在する資金移動業の枠組みだけでなく、本格的な銀行機能を持つことが重要であるとの経営判断に至りました。銀行機能が加わることで資金の循環量が増加し、事業がよりスムーズに展開できるとの見方を示しています。

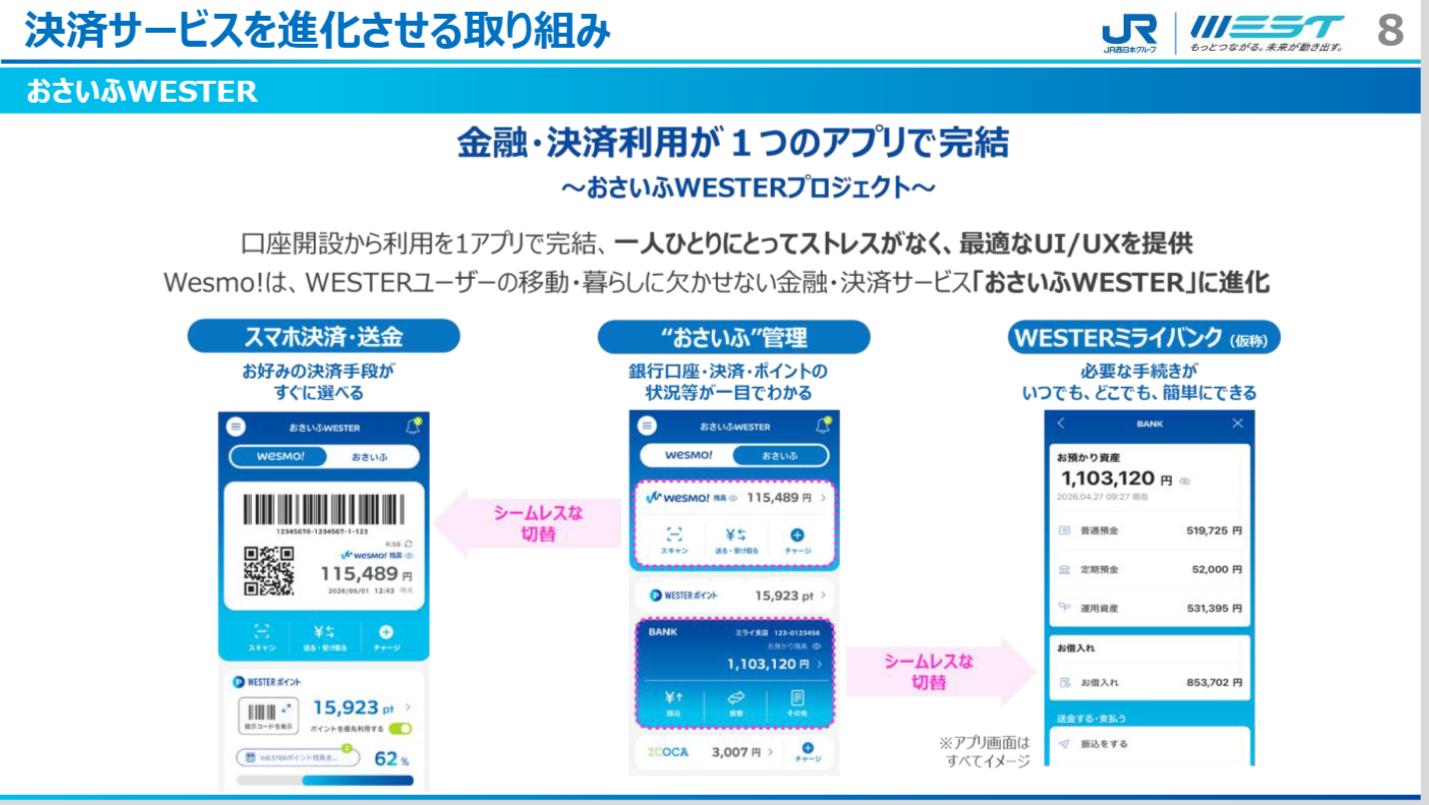

2027年度導入「おさいふWESTER」と金融機能の統合

同社は2020年に「WESTER」アプリをリリースして以降、2023年に「WESTERポイント」や「モバイルICOCA」、2025年に新決済サービス「Wesmo!」を導入するなど、金融・決済サービスを着実に拡充してきました。これらのサービス群を一つのアプリ内で統合管理できる仕組みが、2027年度のリリースを目指す「おさいふWESTER」です。

「おさいふWESTER」では、以下の利用状況を一目で確認できる「おさいふ管理機能」が実装されます。

- 口座残高

- クレジットカード(J-WESTカード)

- ICOCA

- WESTERポイント

利用者はこのアプリから、支払い、送金、チャージの各画面へ直接遷移できるほか、新たに設立される「WESTERミライバンク」の画面へもシームレスに遷移可能となります。「WESTERミライバンク」は銀行代理業として機能し、預貯金や住宅ローンなどの本格的な金融商品を取り扱う予定です。

質疑応答では、将来的には会員の利用金額やリピート状況に応じてサービス内容を変化させるなど、顧客一人ひとりに合わせたサービス展開が構想されていることが示されました。

移行期における決済サービスの利便性向上策

2027年度の統合アプリ誕生に先立ち、顧客の利便性を高めるための3つの具体的な改善策が示されました。

| 施策名 | 提供時期 | 従来との差分・特徴 |

|---|---|---|

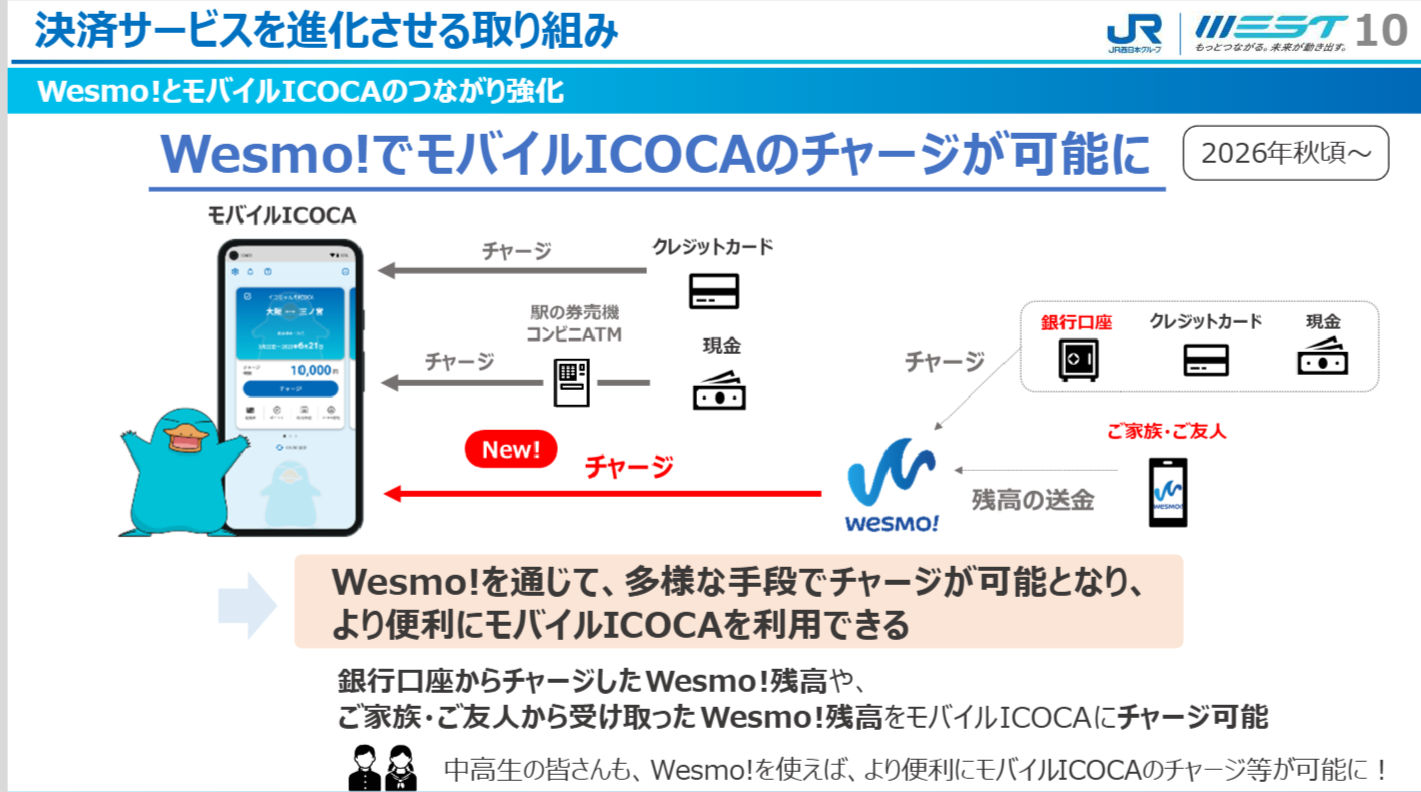

| Wesmo!とモバイルICOCAのつながり強化 | 2026年秋頃 | 従来は個別アプリ。Wesmo!残高からモバイルICOCAへのチャージが可能に |

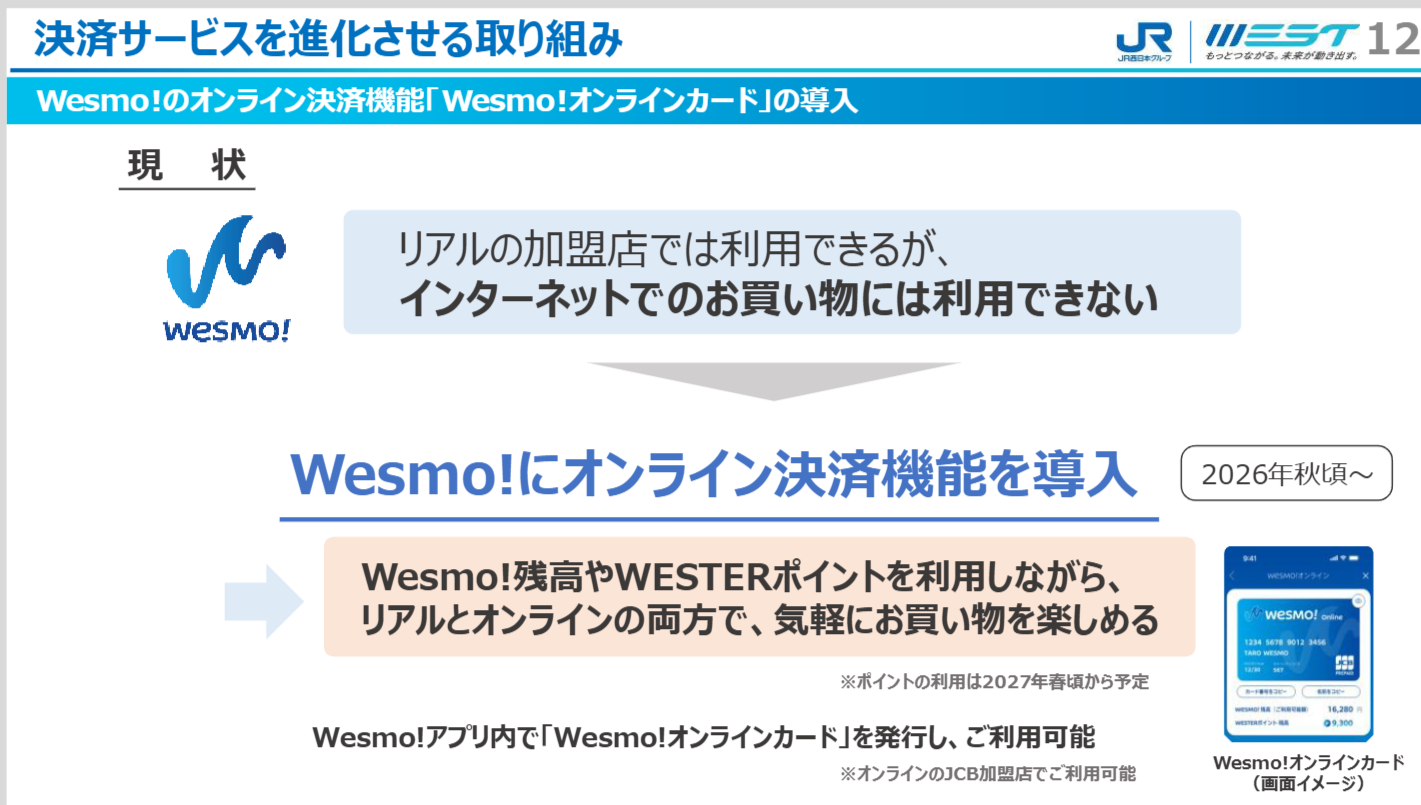

| Wesmo!オンラインカードの導入 | 2026年秋頃 | リアル店舗(約160万店舗)のみから、オンライン決済(JCB加盟店)にも対応 |

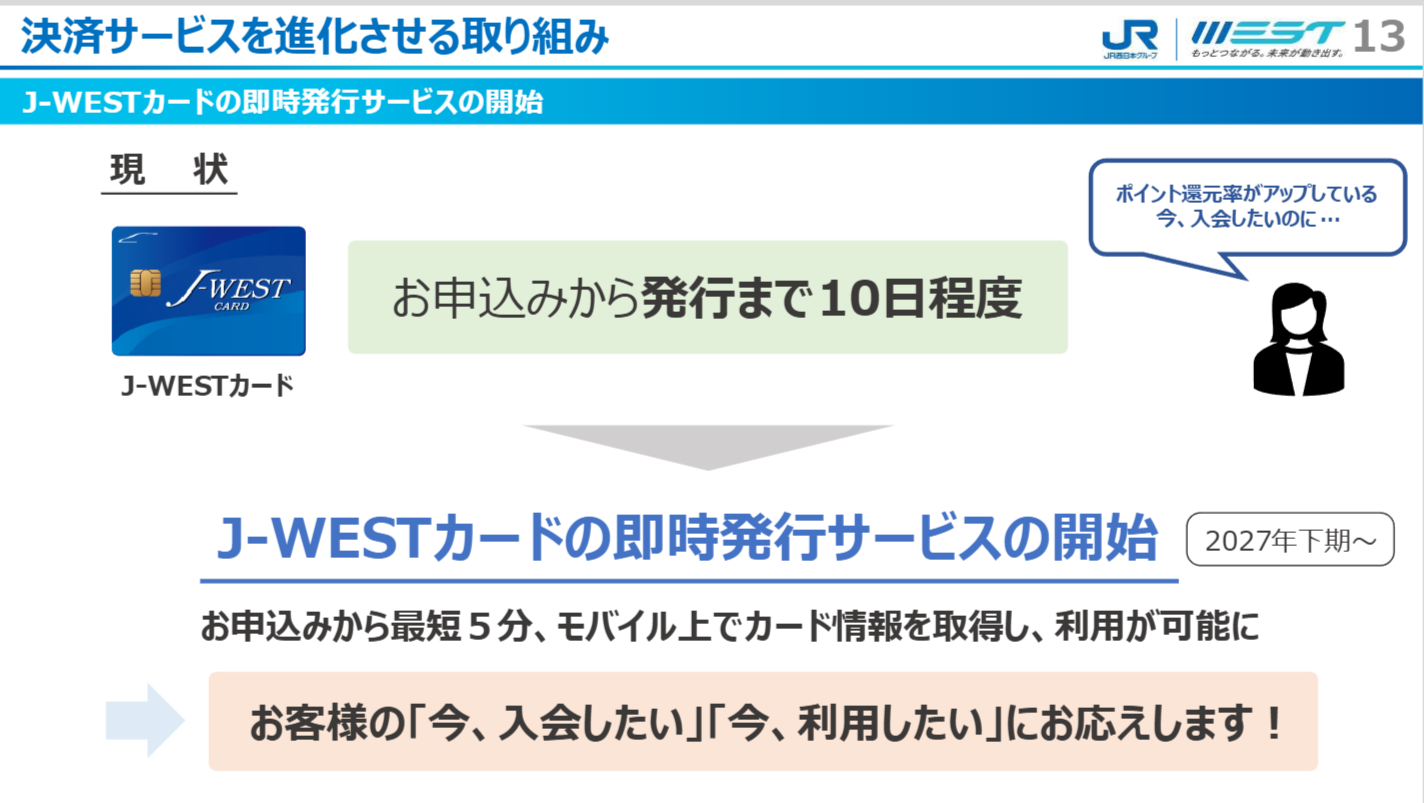

| J-WESTカードの即時発行 | 2027年下期 | 申し込みから約10日間かかっていた発行が、最短5分でモバイル上に完了 |

Wesmo!とモバイルICOCAの連携強化

現在のモバイルICOCAへのチャージは、クレジットカード、または駅の券売機やコンビニエンスストアのATMを通じた現金チャージが主流です。2026年秋以降は、銀行口座からチャージしたWesmo!残高や、家族・友人から送金されたWesmo!残高を利用して、直接モバイルICOCAへチャージできるようになります。

同社は、クレジットカードを持たない中高生の通学利用を例に挙げ、Wesmo!を利用することで簡単にチャージや定期券の購入が可能になると説明しています。これに先立ち、2026年夏を目途に、両アプリ間をスムーズに行き来できるようUIの改善も実施されます。

Wesmo!オンラインカードの導入

Wesmo!は現在、全国約160万のリアル店舗で利用可能ですが、オンライン決済には対応していませんでした。2026年秋以降、アプリ内でJCBブランドの「Wesmo!オンラインカード」を発行することで、インターネット上の決済にも対応します。利用者は、Wesmo!残高やWESTERポイントを、リアルとオンラインの両方で消費できるようになります。

J-WESTカードの即時発行

現在、J-WESTカードは申し込みから発行までに10日間程度を要しています。そのため、ポイント還元率がアップするキャンペーン期間中などに「すぐに入会して利用したい」というニーズを取り逃がす課題がありました。2027年下期からは、申し込みから最短5分でモバイル上にカード情報を取得し、即座に利用できる仕組みが導入されます。

りそなグループとの提携理由と顧客基盤のシナジー

数ある金融機関の中で、りそなホールディングスおよび関西みらい銀行を提携先に選定した理由について、質疑応答で詳細な説明がなされました。

同社は、りそなグループがリテール部門に強みを持つこと、関西みらい銀行が関西圏で最大の店舗数を持つこと、そして不動産分野に強いことを評価しています。さらに、りそなホールディングスが持つバンキングアプリの優れたUI機能も、提携を後押しする要因となりました。

また、顧客層の相互送客においても大きなポテンシャルが見込まれています。同社のWESTER会員は1260万人超(2026年5月末時点)に達していますが、この層と関西みらい銀行の主要顧客である経営者層などは必ずしも重複していません。

特に関西圏以外の中国地方や北陸地方など、関西みらい銀行の営業基盤がないエリアのWESTER会員に対して口座開設を促すことは、両社にとって新規顧客獲得の大きなチャンスになると説明しています。

データ活用とクロスセルの構想

銀行機能を持つことで得られる金融データを、今後のマーケティングや事業展開にどう活かすかも重要な論点です。

日々の資金移動や残高などのデータを分析することで、精度の高いマーケティングが可能になると説明されています。また、決済トランザクションの内製化によるコスト削減効果も見込まれます。

さらに、同社のグループ内資源を活用したクロスセルも構想されています。例えば、同社の不動産部門が販売するマンションを購入する際、「WESTERミライバンク」の住宅ローンを利用することでWESTERポイントを付与するといった、グループ全体でのエコシステム構築が視野に入っています。

エリアの垣根を越えた展開と加盟店開拓

「WESTERミライバンク」はデジタルバンキングサービスであるため、物理的なエリアに縛られない展開が可能です。同社は、リアルの強みを活かしつつ、デジタルを通じて全国の他エリアへもサービスを波及させる考えを示しています。

現時点でも「ICOCA」は北海道から九州まで広く利用されており、初期コストを抑えた同社の決済システムは、全国のバス事業者約70社で導入されています。

また、Wesmo!の加盟店開拓については、スマートコード対応や他社決済端末への相乗りに加え、中国地方や北陸地方といった自社エリアの都市部や駅周辺を中心に、独自開拓を強化していく方針です。オンラインカードの導入により、物理的な加盟店網に依存せず、オンライン上でどこでも使える環境を整備することで、利用者の利便性をさらに高めます。

今後のシステム統合に向けた実務上の焦点

2027年度の「おさいふWESTER」本格稼働に向け、今後は複数のアプリや決済基盤を統合するシステム構築が本格化します。

また、単なる資金移動業の枠組みを超え、銀行代理業として金融サービスを提供するにあたっては、預金やローン商品の取り扱いに関する法的手続きや、りそなグループとの合弁会社の運用体制の構築が求められます。利用者の生活動線に金融機能を自然に組み込み、移動・購買・金融のデータ連携を通じていかに新しい価値を生み出せるかが、今後の実務上の焦点となります。

発表日時: 2026年6月22日

関連URL: https://www.westjr.co.jp/press/article/2026/06/22/items/260622_00_shachoukaiken06.pdf